Comparez +20 Assureurs en 2 minutes

ASSURANCE MALADIES GRAVES

Comparez +20 assureurs en une seule demande

Un courtier compare et trouve pour vous la meilleure

assurance cancer ou maladie grave au plus bas prix.

« * » indique les champs nécessaires

Assurances maladies graves sans examen médical en 2025 (approbation garantie)

Personne n’est à l’abri de la maladie, et celle-ci peut frapper à tout moment, peu importe notre âge et notre condition physique.

Au Canada, la Société canadienne du cancer rapporte que 2 personnes sur 5 seront atteintes d’un cancer au cours de leur vie.

Selon la Fondation des maladies du cœur, toutes les 7 minutes, une personne au Canada est victime d’un AVC.

Malgré ces statistiques alarmantes, les taux de survies ne cessent d’augmenter et il est de plus en plus nécessaire d’avoir une bonne assurance maladies graves pour se protéger.

Vous trouverez ici toutes les informations concernant cette assurance, et en remplissant notre formulaire, vous pourrez obtenir une assurance maladies graves sans avoir à passer d’examen médical. Votre approbation est garantie !

A-t-on déjà refusé de vous assurer en cas de maladies graves au Québec ?

Certains assureurs obligent leurs clients à passer des tests et des examens médicaux avant de pouvoir souscrire à une assurance maladies graves. De nombreux clients sont ainsi refusés en raison d’antécédents familiaux ou encore suite à des observations faites lors d’examens.

A-t-on déjà refusé de vous assurer en cas de maladies graves ?

Si la réponse est oui, vous ne pourriez pas être mieux tombé, car vous trouverez sur cette page la solution à votre problème.

En effet, ce ne sont pas tous les assureurs au Québec qui obligent leurs clients à passer des examens médicaux afin d’obtenir une assurance contre les maladies graves.

Certains assureurs acceptent tous les clients, peu importe leur état de santé. Comment ça fonctionne ?

C’est ce que nous allons vous expliquer un peu plus bas, et nous allons ensuite vous présenter tous les avantages de ce produit d’assurance.

Obtenir une assurance maladies graves sans examen médical avec approbation garantie, c’est possible !

En passant par notre plateforme, nous vous garantissons que vous pourrez obtenir une assurance maladies graves sans avoir à passer d’examens médicaux ! Votre approbation est 100% garantie !

Si on vous a déjà refusé une telle assurance, ou si vous cherchez vraiment à obtenir une assurance maladies graves de qualité, vous êtes au bon endroit pour le faire !

Remplissez simplement notre formulaire gratuit et sans engagement et nous vous mettrons en contact avec l’un de nos partenaires spécialisés qui se fera un plaisir de regarder vos besoins et les divers produits disponibles avec vous !

Notre formulaire et la rencontre avec notre partenaire est 100% gratuits, alors qu’avez-vous à perdre ? Prenez votre rendez-vous gratuit dès maintenant, ou continuez votre lecture pour en apprendre davantage !

Qu’est-ce qu’une assurance maladies graves ?

Si vous ne savez pas en quoi consiste une assurance maladies graves, sachez que c’est probablement l’une des assurances les plus importantes à prendre dans votre vie.

Mais comment est-ce que cette assurance fonctionne concrètement ?

On pourrait définir l’assurance maladies graves comme suit :

L’assurance maladies graves prévoit le versement d’un capital non imposable lorsque vous êtes diagnostiqués d’une maladie couverte par votre contrat et que vous y survivez passé le délai d’attente (souvent 30 jours).

Donc, en gros, c’est une assurance dont vous payez des primes chaque mois et qui prend effet lorsque vous êtes diagnostiqués d’une maladie grave incluse dans votre contrat. Pour recevoir le capital unique de votre assurance, exempt d’impôt, vous devez d’abord survivre passé le délai d’attente de votre contrat. En effet, dans tous ces types de contrats, l’assureur prévoit un délai à partir du moment où vous recevez le diagnostic de maladie où vous devez survivre pour recevoir votre capital.

Par exemple, vous vous rendez chez le médecin et celui-ci vous diagnostic d’un cancer des poumons, lequel est couvert par votre contrat. Selon celui-ci, vous devez survivre 30 jours à la maladie pour recevoir votre capital de couverture de 75 000$ inscrit à votre contrat. Une fois les 30 jours passés, vous recevrez votre capital libre d’impôt.

Ce n’est pas plus compliqué que ça. Le montant que vous recevez alors de votre assureur peut être utilisé comme bon vous semble afin de :

- Payer vos traitements et frais de médicaments

- Compenser la perte de votre revenu d’emploi

- Compenser les congés sans solde de votre conjoint

- Payer le solde de votre hypothèque

- Et plus encore !

Quels sont les avantages de l’assurance maladies graves ?

L’assurance maladies graves offre une multitude d’avantages intéressants, tant au niveau financier que moral. En voici d’ailleurs quelques-uns qui vous donneront une bonne idée à savoir pourquoi autant de gens adoptent ce produit d’assurance avec plaisir :

- Vous n’aurez pas à vous soucier de soucis financiers si vous tombez malade et pourrez-vous concentrer sur votre rétablissement

- L’assurance peut compenser la perte de votre revenu

- Elle vous évite de devoir utiliser votre épargne pour payer vos frais médicaux et frais de vie

- Le capital versé par l’assurance maladies graves n’est pas imposable

- Certains produits ont une clause de remboursement de primes si l’assurance n’est pas utilisée (voir plus bas)

- Vous pouvez utiliser le capital du contrat pour payer votre hypothèque afin d’éliminer cette source de dépense

- Vous n’êtes plus à risque de faire faillite si les frais médicaux et la perte de votre revenu deviennent hors de contrôle

- Vous et votre conjoint aurez la paix d’esprit lors de cette dure épreuve et n’aurez pas à penser à l’aspect financier

- Possibilité de transformer l’assurance maladies graves en assurance de soins de longue durée

- Et plus encore !

Comme vous pouvez le voir, les avantages de l’assurance maladies graves sont très nombreux et celle-ci offre notamment une protection extrêmement importante contre la maladie.

Si vous tombez malade, vous recevrez un capital qui vous permettra de combler la perte de votre revenu et qui permettra de payer les dépenses quotidiennes. Vous n’aurez pas à vous endetter ni à liquider toute votre épargne pour vaincre la maladie.

C’est une assurance humaine qui vous offre la paix d’esprit.

L’histoire d’un client qui pensait être 100% inassurable et qui a trouvé une assurance grâce à l’un de nos partenaires !

Il y a certaines histoires que l’on entend qui nous redonne espoir et qui confirme que même lorsqu’on pense que quelque chose est impossible, certaines personnes réussissent à trouver des solutions.

En effet, l’un de nos partenaires nous a confié qu’il a rencontré un client récemment qui avait été refusé par plusieurs compagnies d’assurance, car celui-ci voulait avoir une assurance maladies graves alors qu’il était atteint de la sclérose en plaques.

Ce dernier, découragé, pensait qu’il était 100% inassurable et avait perdu espoir de trouver une assurance. Il a alors décidé de remplir notre formulaire, a rencontré l’un de nos partenaires spécialisés et celui-ci a réussi à trouver une solution.

Pourquoi notre partenaire a-t-il réussi là où tant d’autres avaient échoués avant lui ?

Tout simplement parce que ce ne sont pas tous les conseillers en assurance qui ont l’expertise et les bons produits adaptés pour desservir les clients avec des cas particuliers.

Pour notre part, nous avons des partenaires détenant des spécialisations importantes qui savent trouver des solutions à pratiquement tous les problèmes existants.

Si vous pensez que vous êtes actuellement dans un cul-de-sac et que vous n’avez aucune chance de trouver une assurance maladies graves parce que tous les assureurs vous refusent, arrêtez-vous et remplissez notre formulaire !

Nous vous mettrons en contact avec l’un de nos partenaires qui analysera votre dossier et qui trouvera une solution !

Nos partenaires règlent les problèmes des gens facilement assurables et même de ceux qui pensent ne pas l’être du tout !

Pourquoi les planificateurs financiers recommandent-ils à tout le monde d’avoir une assurance maladies graves ?

Autrefois, les chances de survie lors d’un diagnostic de maladies graves étaient faibles. Aujourd’hui, c’est tout le contraire et les taux de survies sont de plus en plus élevés.

Les gens qui n’ont pas d’assurance et qui sont frappés par la maladie doivent la plupart du temps arrêter de travailler, perdent ainsi leur revenu et pigent dans leur épargne pour financer leur réhabilitation et pour payer leurs frais de santé. Une fois la maladie passée, nombreux viennent à réaliser qu’ils ont liquidé toute l’épargne accumulée d’une vie et qu’ils sont de retour à la case départ.

Pour éviter une telle situation, les planificateurs financiers croient fermement qu’une assurance maladies graves permet d’éliminer ce risque. En cas de maladie grave, vous aurez des prestations qui viendront remplacer votre revenu, et vous n’aurez pas à piger dans vos placements et votre épargne pour payer vos traitements. Il faut donc voir l’assurance maladies graves comme un investissement !

Les prestations d’assurance maladies graves ne sont pas imposables présentement !

Si jamais le pire devait arriver, et que vous n’étiez plus en mesure de travailler en raison d’une maladie grave, vous auriez alors droit aux prestations de votre assurance maladies graves.

Mais saviez-vous que les prestations de ce type d’assurance n’étaient pas imposables ?

En effet, si le contrat d’assurance maladies graves répond bien à la définition d’une assurance contre la maladie, tel que le gouvernement provincial l’indique dans la loi, l’Agence du revenu du Canada n’aura d’autres choix que de considérer les prestations comme une assurance en vertu de la Loi sur l’impôt sur le revenu (LIR).

Pour faire ça simple, toutes les prestations d’assurance maladies graves, lorsqu’elles respectent les critères de la loi, ne sont pas imposables et sont versées en franchise d’impôt.

Cependant, comme les contrats d’assurance maladies graves le définissent, vous devez survivre à la maladie dont vous êtes atteint pendant le délai d’attente prévu à votre contrat avant de commencer à recevoir vos prestations d’assurance.

Ces prestations peuvent définitivement faire toute la différence dans votre vie lorsque vous êtes atteint d’une maladie grave.

Cela peut vous aider à payer vos factures, à compenser la perte de votre revenu, à payer vos soins de santé et vos traitements, etc.

La chose à retenir est qu’avec l’assurance maladies graves, les montants que vous recevrez en prestations en cas de diagnostic ne seront pas imposables et ne compteront pas comme un revenu.

Consultez votre conseiller pour savoir quel montant de prestation vous pourrez recevoir selon votre contrat.

Vous pourrez donc vous concentrer pleinement sur votre réhabilitation et sur votre santé.

Après tout, c’est ça l’important !

L’assurance maladies graves avec clause de remboursement de primes

Avoir une assurance maladies graves est certainement l’une des meilleures décisions (et investissement) que vous puissiez prendre. Cela étant dit, il se peut très bien que vous ne contractiez jamais de maladies graves dans votre vie.

Eh bien, certains assureurs et certains produits d’assurance maladies graves offrent désormais une clause de remboursement de primes.

Qu’est-ce que c’est ? C’est très simple, et très intéressant.

En fait, c’est une clause qui prévoit le remboursement partiel ou total de vos primes d’assurance payées dans l’éventualité où vous résiliez votre contrat ou à son expiration.

C’est donc une clause où, si vous n’avez jamais besoin d’utiliser votre assurance, l’assureur est prêt à vous rembourser une partie ou la totalité de vos primes payées.

Évidemment, ce type de produit d’assurance avec une telle clause coûte souvent plus cher que l’assurance maladies graves normale, mais c’est définitivement une option intéressante pour de nombreuses personnes.

Mais ce n’est pas tout ! Avec une telle clause, l’Agence de revenu du Canada ne considère actuellement pas les remboursements de primes comme des revenus selon la Loi sur l’impôt, tant que le montant des remboursements de primes n’excède pas le total des primes réellement payées.

Donc, vous n’aurez pas à payer de l’impôt sur ce remboursement de primes. Drôlement intéressant, pas vrai ?

Évidemment, au moment où vous utilisez votre assurance une seule fois, cette clause devient nulle.

C’est un produit qui vous offre donc une protection contre les maladies graves un peu plus chères si vous venez à l’utiliser, mais vraiment moins cher si vous ne l’utilisez jamais.

À vous de voir si c’est une option qui pourrait vous intéresser !

L’assurance maladies graves avec option de transformation en assurance de soins de longue durée

Il existe également des produits d’assurance maladies graves avec une option permettant de transformer celle-ci en assurance de soins de longue durée sans avoir à fournir de preuve d’assurabilité.

Ce produit est donc ultra intéressant si vous voulez avoir deux options d’assurance en une. Vous pouvez à tout moment convertir votre assurance maladies graves en assurance de soin de longue durée avec le même montant de couverture.

Attention, ce ne sont pas tous les assureurs qui offrent ce produit, et l’option de pouvoir convertir votre assurance maladies graves va évidemment faire grimper le montant de votre prime mensuelle.

Néanmoins, c’est pratique de savoir que c’est possible de le faire, et nous savons déjà que ce produit est très populaire auprès de la clientèle de 50 ans et plus.

Est-ce une option qui pourrait vous intéresser ?

Accélérez le paiement de ses primes d’assurance maladies graves, est-ce possible ?

Bien des gens n’aiment pas étirer le paiement de leur assurance maladies graves sur 20 ans, voire sur une plus longue période encore.

Nombreux veulent avoir une assurance déjà payée lors de la retraite ou même avant, et cela nous amène donc à poser la question : est-ce possible d’accélérer le paiement de ses primes d’assurance maladies graves ?

La réponse est OUI !

En effet, vous pouvez sans problème décidé d’accélérer le paiement de vos primes pour payer votre contrat en 10-15 ans.

Évidemment, vous aurez des plus grosses primes annuelles à payer, et il faut surtout voir si c’est rentable pour vous de le faire.

Avant de choisir de prépayer un contrat d’assurance en accélérant le paiement des primes, nous vous recommandons fortement de parler avec un conseiller en assurance ou avec un planificateur financier.

Celui-ci pourra faire les calculs avec vous pour voir si, selon vos besoins et objectifs, cette option est avantageuse pour vous.

La différence entre l’assurance vie et l’assurance maladies graves

Malgré leur nom différent et le caractère assez évident distinguant l’assurance vie et l’assurance maladies graves, certaines personnes confondent souvent les deux assurances et ne comprennent pas toujours le fonctionnement des prestations de chacune.

Si vous voulez être bien protégé et avoir la bonne assurance, vous devez donc comprendre parfaitement le fonctionnement des deux.

La section présente cherche ainsi à simplifier et à clarifier chaque type d’assurance pour que vous compreniez l’utilité de chacune.

L’assurance vie

Tout d’abord, l’assurance vie est une couverture sur votre tête en cas de décès. Cela veut dire que si vous décédez, un certain montant de capital décès sera versé libre d’impôt à vos héritiers. Vous ne toucherez donc personnellement jamais à cet argent de votre vivant. L’assurance vie sert normalement à protéger vos proches et votre famille en cas de décès, et le capital de couverture vise essentiellement à payer des dettes que vous laisseriez suite à votre décès ou à laisser un héritage.

L’assurance maladies graves

Pour sa part, l’assurance maladies graves est plutôt une couverture sur votre tête de votre vivant. Celle-ci vous protège dans l’éventualité où vous auriez une maladie grave. Si vous contractez une maladie et que vous survivez le délai d’attente inscrit à votre contrat, vous recevrez un capital de votre vivant qui vous servira à remplacer votre revenu, à payer vos dépenses et à éviter que vous ayez à utiliser votre épargne pour survivre. L’assurance maladie grave vous permettra donc d’avoir un montant de votre vivant, par exemple 50 000$, afin que vous puissiez traverser la maladie l’esprit tranquille.

TOP 10 COMPAGNIES D’ASSURANCE MALADIES GRAVES AU CANADA

Magasiner son assurance maladies graves au Québec n’est pas aussi simple qu’on peut le penser. Il existe une multitude de produits différents et un grand nombre de compagnies d’assurance.

Comment savoir quels sont les meilleurs produits et les compagnies d’assurance qui offrent le meilleur service ?

Pour vous simplifier la tâche, nous avons regroupé ici notre TOP 10 des meilleures compagnies d’assurance maladies graves au Canada.

Vous aurez donc déjà une bonne idée des principaux assureurs au pays, des produits qu’ils offrent et pourrez donc magasiner la tête en paix.

D’ailleurs, si vous voulez magasiner votre assurance maladies graves, vous n’avez qu’à remplir notre formulaire 100% gratuit et sans engagement afin de recevoir des soumissions de la part d’un de nos partenaires ! C’est rapide, efficace et ça vous permet d’être sûr de parler avec un assureur de confiance qui fait partie des leaders de l’industrie.

Découvrez les principaux assureurs et remplissez notre formulaire !

#1 : Les produits d’assurance maladies graves incroyables d’Humania Assurance

Il existe de nombreuses compagnies d’assurance de qualité au Québec.

Humania Assurance un des leaders dans l’industrie de l’assurance maladies graves, et se démarque par des produits adaptés, flexibles et qui répondent aux multiples besoins des clients.

L’assurance maladies graves d’Humania Assurance est très intéressante.

La section qui suit met en lumière les principales caractéristiques de leur produit offert sans examen médical avec approbation garantie.

L’assurance maladies graves T10 ou T20 sans examen

Couverture minimale de 5 000$ et de 100 000$ maximum

Tranche d’âge : 18 à 55 ans inclusivement

2 types de contrats : Temporaire 10 ans et Temporaire 20 ans (T10-T20)

Renouvellement garanti sans preuve d’assurabilité jusqu’à 65 ans

Primes garanties pour la période choisie (10 ou 20 ans) puis ajustable une fois la période terminée selon l’âge et la classe de risque

Maladies couvertes : Crise cardiaque, cancer, accident vasculaire cérébral (AVC) et chirurgie coronarienne.

Délai d’attente (délai de survie) : 30 jours

Période moratoire : 90 jours

Remboursement des primes sans intérêt au décès : Oui

Avenant supplémentaire de remboursement de primes avant décès : Oui

Bénéficiaire : L’assuré à moins que le contrat ne spécifie autrement

Les maladies et invalidités ayant des conditions préexistantes 12-24 mois avant la prise du contrat ne peuvent être couvertes.

Plus de conditions s’appliquent.

Assurance revenu pour invalidité sans examen médical

L’assurance revenu pour invalidité d’Humania Assurance est différente de l’assurance maladies graves, mais offre une protection encore une fois du vivant de l’assuré. L’assurance invalidité couvre toute invalidité causée par les accidents et la maladie. Celle-ci cherche à remplacer directement le revenu de l’assuré plutôt que de lui verser un capital fixe.

Elle offre une indemnité minimale par mois de 400$ et maximal de 2 500$.

Le délai de carence est de 90 jours et la période d’indemnisation est de 24 mois.

Elle est offerte sans examen médical au 18-55 ans.

Le contrat peut être un temporaire 10 ans ou un temporaire 20 ans.

Le renouvellement du contrat est garanti jusqu’à 65 ans sans preuve d’assurabilité.

Les invalidités couvertes sont les invalidités totales causées par des accidents ou la maladie.

Indemnité rétroactive : 6 mois

Les prestations sont coordonnées à 100% et les premiers 1 200$ ne sont pas intégrés aux programmes gouvernementaux.

D’autres conditions s’appliquent.

Source image : Humania Assurance

#2 : L’assurance maladies graves de Desjardins Assurances

Parmi les autres assureurs de confiance au Québec qui offrent l’assurance maladies graves sans examen médical, on compte Desjardins Assurances.

Leur offre d’assurance maladies graves se divise en 3 types, soit :

L’assurance de base : montant d’assurance prédéterminé couvrant vos besoins essentiels. Aucun examen médical nécessaire, seulement que quelques questions à répondre et tout peut se faire directement par téléphone.

L’assurance personnalisée : rencontre en personne avec un conseiller dans une succursale à la maison afin d’évaluer vos besoins, le montant de couverture nécessaire et la coordination de vos produits d’assurances vie et invalidité.

L’assurance pour propriétaire d’entreprise : rencontre avec un conseiller en personne afin d’analyser vos besoins et de regarder le Régime exécutif de santé (RES). Vous établirez le bon montant de couverture pour vous et vos associés. Divers aspects concernant les avantages fiscaux seront également abordés.

Ils proposent donc 3 offres d’assurances maladies graves au Québec.

Source image : Desjardins Assurances

#3 : L’assurance maladies graves de Financière Sun Life

La Financière Sun Life offre également deux produits d’assurance maladies graves intéressants qui valent la peine d’être mentionnés. L’un des produits est offert sans examen médical alors que l’autre demande des examens plus poussés.

L’assurance maladies graves Express : ce type d’assurance offre des montants de couverture de 25 000$ ou 50 000$, est offert en 3 formulaires distincts et couvre jusqu’à 7 maladies graves. Elle ne demande aucun examen médical, aucune prise de sang et l’approbation se fait en ligne de manière instantanée.

L’assurance maladies graves Sun Life : ce deuxième type d’assurance offre des montants de couvertures significativement supérieurs, allant de 25 000$ à 1 000 000$ pour les enfants, et de 25 000$ à 2 500 000$ pour les adultes. Cette assurance couvre un très grand nombre de maladies graves, plus que l’assurance Express. Avec celle-ci, vous avez également des options supplémentaires, telles qu’une clause de remboursement de primes, une option de transformation en soins de longue durée, etc. Cependant, l’approbation pour l’assurance maladies graves Sun Life demande des examens médicaux plus approfondis.

Source image : Financière Sun Life

#4 : L’assurance maladies graves de La Capitale Assurances et services financiers

La Capitale Assurances et services financiers se démarquent également par la qualité des assurances maladies graves qu’elle met de l’avant. Actuellement, l’entreprise dispose de 3 types de contrat d’assurance maladies graves , soit les suivants :

L’assurance maladies graves Second souffle simplifié : cette assurance couvre 6 maladies graves, ne requiert aucun examen médical et offre un capital après 30 jours de survie.

L’assurance maladies graves Second souffle enrichi : cette assurance couvre 25 maladies graves et chirurgie, vous permet de toucher un montant de couverture allant de 25 000$ à 2 000 000$, mais exige des examens médicaux plus poussés.

L’assurance maladies graves Second souffle enfant : cette assurance couvre les enfants de 30 jours à 17 ans de diverses maladies infantiles et de 27 maladies graves. Le montant de couverture est versé 30 jours après le diagnostic si l’enfant survit.

Source image : La Capitale Assurance et Services financiers

#5 : Les produits d’assurances maladies graves de La Croix Bleue du Québec

La Croix Bleue du Québec est une compagnie qui offre plusieurs produits d’assurance maladies graves adaptées à diverses clientèles. Actuellement, la compagnie offre 5 produits distincts, soit :

- Tangible : maladies graves – protection de base

- Tangible : maladies graves – protection de luxe

- Tangible : maladies graves – protection multiple pour enfant

- Tangible : maladies graves – protection hybride : se transforme en protection de soins de longue durée

- Plan Express : assistance maladies graves avec exigences médicales réduites

Comme vous pouvez le voir, la Croix Bleue du Québec offre des produits différents à des coûts variés. Les maladies couvertes varient d’une assurance à l’autre, de même que les conditions d’admission.

Par exemple, le Plan Express permet d’obtenir une assurance maladies graves offrant une protection réduite, mais sans avoir à passer d’examens médicaux.

Vous pouvez même obtenir une assurance maladies graves transformable en assurance de soins de longue durée.

Source : La Croix Bleue du Québec

#6 : Les multiples produits d’assurance maladies graves d’Industrielle Alliance

Industrielle Alliance se démarque également sur le marché de l’assurance maladies graves par ses produits variés et complets.

Assurance Transition 4 maladies : elle couvre 4 maladies et 5 maladies infantiles, offre une prime fixe et permet d’avoir des remboursements de prime en option.

Assurance Transition : elle couvre 25 maladies + 5 maladies infantiles. C’est l’assurance la plus complète à primes fixes avec diverses options de remboursement de primes.

Assurance Programme Cancer : elle couvre la majorité des cancers, ne nécessite aucun examen médical et permet d’avoir des remboursements de prime en option.

Assurance Duo Vie et Santé – Enfant : elle couvre les enfants de 30 maladies, dont 5 juvéniles et offre une prime fixe avec options.

Source image : Industrielle Alliance

#7 : Les produits intéressants d’assurance maladies graves de Manuvie

Manuvie offre une panoplie de solutions d’assurance maladies graves afin que vous puissiez vous concentrer sur votre guérison et non sur l’aspect financier de la chose.

Manuvie offre 3 produits distincts, soit :

Assurance maladies graves Chèque-vie : couvre contre 24 maladies graves, permets d’être transformé en assurance de soins de longue durée et offre même une prestation partielle en cas de maladie ne menaçant pas la vie.

Assurance maladies graves Pourmeprotéger : couverture de base contre 5 maladies permettant même un remboursement de primes si jamais vous n’avez aucune réclamation.

Assurance maladies grave Chèque-vie base : couverture abordable contre 5 maladies entre 18 et 75 ans avec possibilité de remboursement de primes.

Source image : Manuvie

#8 : Les différents types d’assurance maladies graves de RBC Assurances

La Banque Royale du Canada (RBC) offre également deux produits d’assurance maladies graves extrêmement intéressants qui font d’elle un leader dans l’industrie de l’assurance.

Voici donc une brève description des deux principaux produits d’assurance maladies graves offerts par RBC Assurances.

Assurance maladies grave : assurance de base couvrant les 3 maladies les plus courantes, soit le cancer, les crises cardiaques et les accidents vasculaires cérébraux. Le montant de couverture peut être de 10 000$, 25 000$, 50 000$ ou 75 000$. Vous avez droit à un remboursement de primes si vous décédez sans réclamation avec votre police en vigueur.

Rétablissement d’une maladie grave : police complète vous protégeant contre 30 maladies graves, et vous permettant de choisir un montant de couverture entre 25 000$ et 2 000 000$. C’est la police la plus complète qui vient avec la possibilité de transformer l’assurance en soins de longue durée. Elle vient également avec une foule d’autres options (remboursement de primes, invalidité, etc.).

Source image : RBC Assurances

#9 : Protégez-vous efficacement avec l’assurance maladies graves de Canada-Vie

Canada-Vie est une autre compagnie d’assurance offrant des produits d’assurance maladies graves intéressants.

Leur site web détaille cependant moins en détail leur produit, et il faut parler avec leurs conseillers pour obtenir le maximum d’information.

Néanmoins, on sait que la compagnie offre des assurances qui donnent droit aux services de consultation de Best Doctors, qui représente un réseau de 53 000 médecins.

Il est possible d’avoir une clause de remboursement de primes avec les assurances maladies graves de Canada-Vie, et qui pourraient vous permettre d’obtenir jusqu’à 100% des primes payées.

En parlant avec l’un de leurs conseillers, vous pourrez établir quel est le produit optimal pour vous compte tenu de vos besoins, de vos objectifs en matière de protection et des options que vous voulez absolument profiter.

Voulez-vous une assurance maladies graves pouvant être convertie en assurance de soins de longue durée ?

Leurs produits ne sont pas détaillés sur leur site web, donc vous devez prendre rendez-vous et parler avec un agent.

C’est l’un des points qui fait en sorte que Canada-Vie se situe un peu plus loin dans le classement.

Les assureurs ont toujours avantage à mettre le maximum d’informations sur leur site web afin de permettre aux clients de bien cerner leurs produits afin de prendre contact avec eux.

Source image : Canada-Vie

#10 : Concentrez-vous sur votre guérison avec l’assurance maladies graves de SSQ Assurance

Finalement, SSQ Assurance est définitivement un joueur important dans le domaine de l’assurance au Québec, et offre 3 produits distincts en matière d’assurance maladies graves. SSQ Assurance offre des produits aux couvertures et aux options variés, soit les suivants :

Protection de base : couvre contre les 3 maladies principales, soit le cancer, les crises cardiaques et les AVC.

Protection enrichie : couvre contre 25 maladies graves et permets d’avoir un capital de couverture très important. C’est le produit le plus complet pour les adultes qui est offert par SSQ Assurance.

Protection pour enfant : assurance destinée aux enfants et couvrant 28 maladies graves. C’est un produit intéressant que les parents peuvent prendre sur leurs enfants et qui couvre plusieurs maladies infantiles. À vous de voir si une telle assurance peut vous intéresser.

Source image : SSQ Assurance

Les 25 maladies graves les plus fréquentes au Québec

Au Québec, les contrats d’assurance maladies graves couvrent différentes maladies selon les inclusions et les exclusions prévues au contrat. Certains contrats de base couvrent 7 maladies, tandis que d’autres couvrent jusqu’à 25 maladies et plus.

Il est donc important de se poser la question à savoir quelles sont les maladies graves qui peuvent être couvertes par une assurance maladies graves ?

Nous vous présentons dans la section qui suit les 25 maladies graves les plus fréquentes au Québec et qui peuvent être couvertes par une assurance telle que nous vous l’avons présenté.

Sachez que cette liste est assez exhaustive, mais que vous devriez toujours consulter votre assureur et votre contrat afin de vérifier quelles sont concrètement les maladies couvertes dans votre cas. Normalement, la liste des maladies couvertes par votre contrat sera clairement indiquée afin que vous sachiez exactement à quoi vous en tenir.

#1 : Cancer

Le cancer est une maladie portant également le nom de carcinome et qui consiste en la croissance anormale ou maligne de cellules dans le corps humain, et qui s’attaquent et détruisent les tissus sains. Normalement, l’assurance maladies graves couvre tous les types de cancers, que ce soit :

- La leucémie

- Les lymphomes

- La maladie de Hodgkin

- VIH

- Tumeurs

- Mélanomes

- Sarcome

- Etc.

Certains types de cancers non critiques et moins graves ne sont pas toujours couverts par les assurances maladies graves, tel que le cancer in situ du col de l’utérus. Pour qu’une assurance reconnaisse un cancer, l’assuré doit avoir reçu un diagnostic de tumeur formel d’un médecin. Le délai d’attente (de survie) avant de recevoir le capital d’une assurance maladies graves dans le cas d’un cancer peut atteindre 90 jours.

#2 : Accident vasculaire cérébral (AVC)

Un accident vasculaire cérébral prend place lorsque l’irrigation sanguine vers le cerveau est considérablement réduite à la suite d’un caillot sanguin, d’un blocage ou d’une hémorragie. L’AVC cause normalement des dommages permanents au cerveau et peut même affecter certaines fonctions par la suite. Dépendamment de la partie du cerveau qui est affectée par l’accident vasculaire cérébral, celui-ci peut causer une paralysie partielle du corps, une altération de la vue ou de la parole, etc. Pour qu’un contrat d’assurance vie maladies graves paie le capital suite à un AVC, il doit y avoir eu un diagnostic formel expliquant que l’incident a été causé par une thrombose, une hémorragie intracrânienne ou encore par une embolie extracrânienne. La période de survie avant de toucher le capital est généralement de 30 jours.

#3 : Crise cardiaque

Une crise cardiaque (portant également le nom d’infarctus du myocarde ou de thrombose coronaire) survient généralement lors du blocage d’une artère du cœur par un caillot, bloquant ainsi l’irrigation du sang vers le cœur. Une crise cardiaque peut entrainer la mort, mais également la mort d’une partie du muscle cardiaque en cas de survie. Pour recevoir le capital suite à une crise cardiaque, l’assuré doit survivre 30 jours passé le moment où survient la maladie.

#4 : Coma

Le coma peut également être couvert par une assurance maladies graves et se définit généralement comme la perte de conscience avec absence de réactions aux stimuli externes et aux besoins internes pendant une période d’au moins 96 heures. Les comas résultants d’un abus de drogue, d’alcool ou ceux provoqués médicalement ne sont souvent pas couverts par les assurances maladies graves.

#5 : Brûlures graves au 3e degré

Les brûlures graves peuvent également être couvertes. Sont considérées brûlures graves lorsqu’un diagnostic formel établi que vous avez des brûlures au 3e degré sur au moins 20% de la surface de votre corps. Évidemment, ce diagnostic doit être fait par un professionnel.

#6 : Anémie aplasique

Il s’agit d’une défaillance chronique de la moelle osseuse qui est persistante et qui peut entrainer la neutropénie, l’anémie et la thrombocytopénie. Cela nécessitera alors une transfusion sanguine ainsi qu’un traitement parmi les suivants : greffe de la moelle osseuse, stimulation de la moelle osseuse et immunosuppresseur.

#7 : La cécité (perte de la vue)

La cécité se définit comme la perte totale et irréversible de la vue des deux yeux. Un spécialiste doit alors attester que :

- L’acuité visuelle corrigée est de 20/200 pour les deux yeux

OU

- Le champ visuel est inférieur à 20 degrés pour les deux yeux

#8 : Chirurgie de l’aorte

Il s’agit d’une intervention chirurgicale qui vise essentiellement à traiter la maladie de l’aorte par l’ablation et le remplacement d’une partie de l’aorte au moyen d’une greffe. Le terme « aorte » comprend l’aorte thoracique et l’aorte abdominale, mais ne comprend pas les branches de l’aorte. Pour recevoir le capital couvert par l’assurance maladies graves, l’assuré doit survivre au moins 30 jours à la chirurgie.

#9 : Défaillance d’un organe vital et inscription sur liste d’attente

L’assurance maladies graves peut également couvrir la défaillance de l’un des organes vitaux suivants :

- Le cœur

- Les deux poumons

- Le foie

- Les deux reins

- Moelle osseuse

Pour être couvert, l’assuré doit non seulement subir une défaillance, mais être inscrit sur une liste d’attente en vue d’une greffe dans un programme de transplantation reconnu au Canada ou aux États-Unis. Le diagnostic de défaillance doit être posé par un spécialiste et il est important de s’informer des conditions qui s’appliquent avec son assureur pour être sûres d’avoir les bonnes protections.

#10 : La démence et l’Alzheimer

La démence et l’Alzheimer se définissent comme la détérioration progressive de la mémoire, de même que par une perturbation cognitive (au moins une) parmi les suivantes :

- Agnosie, soit la difficulté à reconnaître des objets

- Aphasie, soit la difficulté à parler

- Apraxie, soit la difficulté à exécuter des tâches courantes

- Incapacité à exécuter des fonctions exécutives ayant une incidence sur sa vie quotidienne

De nombreuses conditions peuvent s’appliquer dans un contrat d’assurance maladies graves concernant cette maladie, donc prenez le temps d’en parler avec votre assureur.

#11 : Tumeur cérébrale bénigne

Une tumeur cérébrale bénigne est une tumeur non maligne que l’on retrouve dans la boite crânienne et qui se limite au cerveau, aux méninges, aux nerfs crâniens ou à l’hypophyse. Le diagnostic d’une tumeur cérébrale bénigne nécessite souvent un traitement chirurgical ou même encore de la radiothérapie, ce qui peut causer des déficits neurologiques irréversibles.

#12 : Sclérose en plaques

La sclérose en plaques est une maladie complexe du système nerveux. Un diagnostic doit démontrer au moins deux poussées cliniques de plaques disséminées de démyélinisation, ou encore des anomalies persistantes pendant 6 mois, ou finalement des plaques disséminées de démyélinisation apparaissant à intervalle.

Cette maladie plus complexe est sujette à de nombreuses conditions, et vous auriez intérêt à en parler avec votre assureur si vous voulez connaître les conditions exactes inscrites à votre contrat.

#13 : Pertes de membres

Une assurance maladies graves peut couvrir la perte de membres, mais il y a des conditions. Généralement, il doit y avoir un diagnostic établissant qu’à la suite d’un accident, l’assuré a subi la séparation complète de deux membres (pieds ou mains), à partir du poignet ou de la cheville. La perte du membre peut également être par amputation lorsque celle-ci est médicalement nécessaire.

#14 : Surdité (perte de l’audition)

La surdité survient lorsque l’assuré subit la perte totale et irréversible de l’ouïe des DEUX oreilles. Le seuil d’audition doit être de 90 décibels ou plus à l’intérieur d’un seuil d’intensité vocale de 500 à 3000 hertz. Somme toute, la surdité doit être complète et irréversible pour donner droit à une réclamation.

#15 : Réparation ou remplacement d’une valvule cardiaque

Il s’agit d’une intervention chirurgicale qui vise le remplacement d’une valvule cardiaque par une nouvelle valvule naturelle ou mécanique. L’intervention peut également viser à corriger les défauts et les anomalies d’une valvule cardiaque. Pour donner droit à une réclamation, la chirurgie doit avoir été jugée médicalement nécessaire par un spécialiste et l’assuré doit survivre 30 jours après la chirurgie.

#16 : Pontage aortocoronarien

Il s’agit d’une intervention chirurgicale qui vise essentiellement à corriger l’obstruction ou le rétrécissement d’une ou de plusieurs artères coronaires par une ou plusieurs greffes. Encore une fois, la chirurgie doit être médicalement jugée nécessaire et l’assuré doit survivre 30 jours après la chirurgie pour obtenir le capital de son assurance maladies graves.

#17 : Greffe d’un organe vital

Suite à une insuffisance d’un organe vital, une chirurgie peut être nécessaire afin de faire une greffe d’un nouvel organe parmi les suivants :

- Cœur

- Deux poumons

- Foie

- Moelle osseuse

- Deux reins

Afin de donner droit au capital de couverture de l’assurance maladies graves, l’assuré doit recevoir une greffe de l’un de ces organes.

#18 : Maladies du motoneurone

Il existe plusieurs maladies du motoneurone pouvant être couvertes par l’assurance maladies graves au Québec. Voici une liste des principales qui sont couvertes par les assureurs :

- La sclérose latérale primitive

- La paralysie pseudo-bulbaire

- L’atrophie musculaire progressive

- La paralysie bulbaire progressive

- La sclérose latérale amyotrophique (SLA/maladie de Lou Gherig)

#19 : Infection au VIH dans le cadre du travail

Le VIH peut être couvert dans certains contrats d’assurance maladies graves lorsque la maladie est contractée dans le cadre du travail lors d’un accident résultant par une blessure accidentelle ayant exposé l’assuré à des liquides contaminés au VIH.

Évidemment, ce n’est pas une maladie très fréquente, mais elle figure parmi les listes de nombreux assureurs au Québec, et il est donc important de la mentionner.

#20 : Méningite purulente

Une méningite se caractérise par la formation d’un liquide céphalorachidien et par une croissance de bactéries pathogènes entrainant un déficit neurologique. Les assureurs font souvent la distinction entre une méningite purulente et une méninge virale, et ne couvrent pas la dernière. Une méningite purulente doit souvent être documentée pendant une période de 90 jours par un spécialiste suivant la date du diagnostic, donc c’est une maladie complexe s’attaquant aux méninges qui peut avoir des conséquences graves.

#21 : Insuffisance rénale

Il s’agit d’une insuffisance chronique des deux reins nécessitant une hémodialyse régulière, une dialyse péritonéale ou une greffe rénale. C’est une maladie grave dont le diagnostic doit être posé par un spécialiste.

#22 : Paralysie

On définit généralement la paralysie comme la perte complète des fonctions musculaires d’au moins 2 membres du corps par la suite d’une blessure ou d’une maladie. La période de perte de contrôle des fonctions musculaires dans les membres doit être d’au moins 90 jours après l’accident ou l’événement ayant donné droit au diagnostic.

#23 : La maladie de Parkinson

La maladie de Parkinson est un trouble neurologique permanent se caractérisant par la bradykinésie (mouvements lents) et par au moins un des symptômes suivants :

- Une rigidité musculaire

- Des tremblements au repos

Le syndrome parkinsonien peut également être couvert par une assurance maladie grave. Informez-vous auprès de votre assureur.

#24 : La perte d’autonomie

Un diagnostic officiel et formel de perte d’autonomie fait état d’une incapacité totale par l’assuré d’effectuer au moins 2 des 6 activités quotidiennes présentées ici-bas, et ce, pendant une période d’au moins 90 jours sans espoir de rétablissement raisonnable.

Les 6 activités quotidiennes généralement énoncées :

- Se nourrir

- Se laver

- Se vêtir

- Se servir des toilettes

- Bouger normalement

- Contrôle de la continence

Une personne doit normalement être en mesure d’exécuter ces 6 activités, soit de manger, se laver, se vêtir, se servir des toilettes, de sortir du lit de bouger normalement et de contrôler ses envies urinaires et ses fonctions intestinales. Si une personne devient incapable d’exécuter 2 de ces 6 activités, elle peut être diagnostiquée comme en perte d’autonomie. Certains contrats d’assurance maladies graves couvrent cette maladie.

#25 : Perte de l’usage de la parole

Il s’agit de la perte totale et irréversible de la parole, soit de la capacité de parler et d’émettre des sons par la suite d’une blessure, d’un accident ou d’une maladie. La période doit être de 180 jours pour que le diagnostic de perte de parole prenne effet normalement.

Évidemment, certains contrats peuvent faire varier cette période, mais un spécialiste doit toujours porter un diagnostic officiel témoignant que l’assuré a bel et bien perdu l’usage de la parole.

Les taux de survie aux maladies graves sont en croissance au Canada

Selon des statistiques remontant à 2008, on estimait alors que 60% des Canadiens qui recevraient un diagnostic de cancer survivraient 5 ans et plus après avoir reçu leur diagnostic.

Depuis, malgré le fait que le cancer semble toucher de plus en plus de gens, les taux de survie augmentent de manière positive chaque année.

Déjà entre 1992 et 2008, le taux de survie pour tous les cancers combinés est passé de 53% à 60% selon la Société canadienne du cancer. Présentement, ce taux est encore plus élevé et avec les miracles de la médecine moderne, les taux de survie pour la plupart des maladies graves au Canada risquent d’augmenter encore dans les prochaines années.

C’est pourquoi il est plus important que jamais d’avoir une assurance maladies graves qui vous permettra de traverser la maladie et d’en ressortir sans avoir dilapidé toutes vos économies pour survivre alors que le revenu d’emploi était manquant.

2 Canadiens sur 5 auront le cancer au cours de leur vie

Selon la Société canadienne du cancer, 1 Canadien sur 2 sera atteint d’un cancer au cours de sa vie, soit 45% de chance pour les femmes et 49% de chance pour les hommes.

C’est une statistique assez élevée, donc il n’est pas surprenant de voir pourquoi le cancer est la maladie dont le plus grand nombre de gens parlent en 2019.

D’ailleurs, en 2012, on estimait que 1 Canadien sur 4 mourrait du cancer (28% pour les hommes et 24% pour les femmes).

On voit ainsi une tendance comme quoi les hommes sont légèrement plus à risque que les femmes. Voici également quelques autres statistiques à propos du cancer au Canada.

Quelques statistiques sur le cancer (Société canadienne du cancer)

La Société canadienne du cancer a présenté de nouvelles statistiques en 2017 à propos du cancer. Les voici :

- En 2017, 103 100 hommes auraient reçu un diagnostic de cancer, et 42 600 en seraient morts

- 103 200 femmes auraient reçu un diagnostic de cancer, et 38 200 en seraient mortes

- Chaque jour, en moyenne 565 Canadiens reçoivent un diagnostic de cancer

- Chaque jour, en moyenne 221 Canadiens meurent d’un cancer

- Le cancer du sein représente 25% des nouveaux cancers chez la femme

- Le cancer de la prostate représente 21% des nouveaux cancers chez l’homme

- Le cancer du poumon représente 14% de tous les nouveaux cancers

- Le nombre de cancers diagnostiqués augmente, mais les taux de survie augmentent

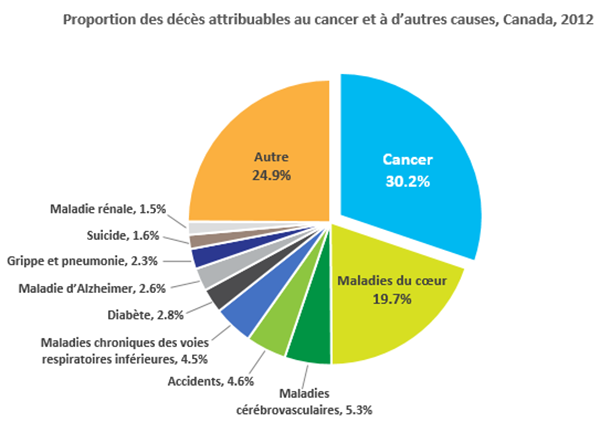

Statistiques des décès reliés aux maladies graves au Canada

Au Canada, encore beaucoup de gens pensent que les principales causes de décès ne sont pas liées à la maladie. Ce graphique de la Société canadienne du cancer, datant de 2012, fait état de la proportion des décès attribuables au cancer et aux autres maladies graves au Canada.

Comme on peut clairement le constater, le cancer à lui seul représente 30,2% des décès. Lorsque combinées aux maladies du cœur, ces deux maladies sont la cause de 50% des décès au pays.

Les autres maladies graves sont donc la cause d’environ 25% des décès au Canada, alors que le reste est causé par d’autres causes.

Au total, on peut donc dire que 75% des décès au Canada sont causés par des maladies graves. Malgré tout, les taux de survie pour plusieurs de ces maladies sont bons, et une bonne assurance peut véritablement vous protéger à court et long terme contre les maladies graves.

Source du graphique : Société canadienne du cancer du Canada

Une personne toutes les 7 minutes est victime d’un AVC au Canada

Les accidents vasculaires cérébraux sont également la cause de nombreux décès au Canada, mais les taux de survie demeurent encore une fois très optimistes.

On estime qu’au Canada, une personne toutes les 7 minutes est victime d’un AVC. C’est une statistique assez marquante qui fait état que personne n’est vraiment à l’abri d’un tel incident.

Selon la Fondation des maladies du cœur, 165 000 Canadiens subissent une crise cardiaque, un arrêt cardiaque ou un AVC chaque année.

L’activité physique serait d’ailleurs l’un des meilleurs moyens de prévenir et d’éviter un AVC ou une maladie du cœur.

Les taux de survie étant de plus en plus élevés, c’est d’autant plus important d’avoir une assurance afin d’avoir les moyens financiers de prendre une pause pour prendre du mieux, afin de recommencer sa vie.

Saviez-vous que 50% des maisons saisies au Canada le sont en raison d’une maladie grave ?

Selon la Société canadienne d’hypothèque et de logements (SCHL) 50% des maisons saisies au Canada le seraient en raison d’une maladie grave ayant eu impact sérieux sur les finances d’un ménage.

Si vous pensiez donc que l’impact financier d’une maladie grave était négligeable, détrompez-vous !

La perte du revenu de l’un des conjoints en raison d’une maladie pendant de nombreux mois peut être suffisante pour plonger une famille dans l’endettement et leur faire perdre leur maison.

La preuve, les statistiques de la SCHL en témoignent !

C’est pourquoi les planificateurs financiers recommandent aux parents de toujours avoir une bonne assurance maladies graves ou invalidité pour compenser la perte de leur revenu si jamais ils devenaient malades ou invalides. La bonne assurance pourrait vous éviter de voir votre maison saisie par la banque.

40% des Canadiens ne pourraient pas payer leurs factures et leurs obligations advenant une maladie

Une statistique surprenante et inquiétante illustre à quel point les ménages canadiens sont sous-assurés et pourquoi l’assurance maladies graves est importante…

En effet, advenant le fait que l’un des conjoints aurait une maladie grave et cesserait de travailler, 40% des Canadiens ne pourraient pas payer leurs factures et rencontrer leurs obligations.

Cela fait état et appui la statistique de la SCHL qui démontre que près de la moitié des reprises de maisons au Canada le sont suite à une maladie grave. C’est alarmant !

La question se pose alors, préférez-vous économiser un peu d’argent chaque mois pour ne pas payer d’assurance et courir le risque de tomber malade et de tout perdre, ou êtes-vous prêt à payer un petit montant par mois pour être parfaitement protégé et avoir la paix d’esprit ?

Une bonne assurance peut vous éviter bien des soucis.

Statistiques sur le marché de l’assurance maladies graves au Canada

Certaines statistiques sont assez révélatrices et répondent à bien des questions souvent soulevées en matière d’assurance maladies graves au Canada. Pour y répondre, nous avons consulté le document de recherche de l’Institut canadien des actuaires publié en juillet 2012 concernant les maladies graves au pays.

Quel est le nombre de maladies moyen couvert par les assurances maladies graves au Canada ?

Afin de savoir si votre assurance couvre un bon nombre de maladies, vous devez savoir quelle est la moyenne au pays. Selon l’enquête sur l’assurance individuelle de 2010 de Munich Re., les polices d’assurance maladies graves couvraient en moyenne 25 maladies graves.

Certains contrats en couvrent seulement 3, alors que les plus complets couvrent jusqu’à 30 maladies.

Évidemment, plus un contrat couvre un grand nombre de maladies, plus son coût est élevé en général. Il est toutefois intéressant de noter la différence importante qui peut exister entre certains contrats.

Quel est le montant de couverture moyen d’assurance maladies grave au Canada ?

Quel est le montant de couverture maximal que vous pouvez prendre en assurance maladies graves et quelle est la moyenne canadienne ?

En effet, il est possible de prendre jusqu’à 2 500 000$ environ (le montant varie d’un assureur à l’autre).

Cependant, ce qui est intéressant à noter, c’est qu’en 2009, le montant moyen de couverture d’assurance maladies graves au Canada était de 84 000$.

On peut ainsi voir que la plupart des gens prennent donc une couverture sous la barre des 100 000$, soit souvent suffisante pour couvrir entre 1-2 ans de salaire moyen.

Quel est l’âge moyen des personnes qui prennent une assurance maladie grave au Canada ?

À quel âge devriez-vous songer à prendre une assurance maladies graves au Canada ? Selon de nombreux experts, ce devrait être à partir du moment où vous avez des obligations importantes, telles qu’une maison, des enfants, etc. Mais regardons les statistiques. En 2009, l’âge moyen des gens qui contractaient de l’assurance maladies graves était de 34,5 ans.

Est-ce que les assurances maladies graves avec remboursement de primes sont populaires au Canada ?

Comme nous vous l’avons expliqué, certains contrats d’assurance maladies graves peuvent prévoir le remboursement des primes payées si vous ne faites aucune réclamation au cours de votre vie. Mais à quel point est-ce que ce type de contrat est populaire ? Selon l’étude Munich Re de 2010, 67% des assurances maladies graves vendues l’étaient avec une option de remboursement de primes. Donc 2 contrats sur 3 avaient l’option de remboursement de primes, ce qui est une proportion assez élevée.

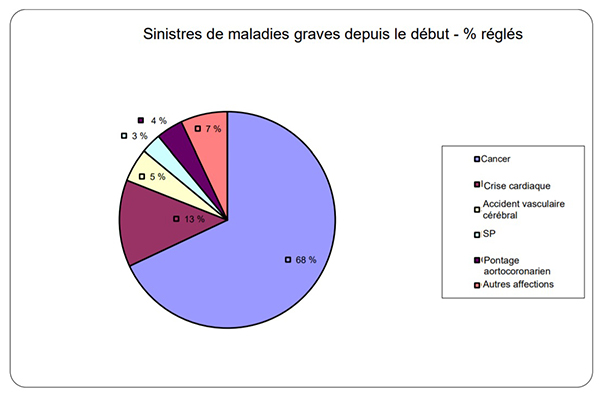

Quelles sont les maladies graves ayant fait l’objet du plus grand nombre de réclamations au Canada ?

Parmi toutes les maladies graves présentées, quelles sont les principales maladies faisant l’objet du plus grand nombre de réclamations au Canada en matière d’assurance maladies graves ?

Selon ce graphique tiré du document de recherche de l’Institut canadien des actuaires, et s’inspirant de l’enquête réalisée par Munich Re, on peut voir que le cancer est de loin la source principale des réclamations.

En effet, 68% des maladies déclarées et ayant fait l’objet d’une réclamation étaient en lien avec le cancer. En deuxième place se trouvent les crises cardiaques avec 13%.

Les résultats de cette enquête et du graphique s’appuient sur 4 700 réclamations réglées jusqu’en 2009.

Ce graphique démontre non seulement à quel point le cancer est une maladie courante, mais illustre l’efficacité des couvertures.

Source : Enquête sur l’assurance individuelle de 2010 de Munich Re.

Qu’est-ce que le délai d’attente (ou de survie) en assurance maladies graves ?

En assurance maladies graves, vous entendrez souvent les assureurs vous parler de délai d’attente, ou encore de délai de survie.

Qu’est-ce que ça veut dire et surtout, combien de temps dure ce délai ?

En fait, c’est assez simple. Le délai d’attente est simplement un nombre de jours suivant un diagnostic de maladie pendant lesquels vous devez survivre avant de pouvoir toucher votre capital de couverture.

Par exemple, en général, ce délai est de 30 jours pour la plupart des maladies. Dans le cas de cancer, ce délai peut aller jusqu’à 90 jours.

Il faut donc que vous surviviez les 30 ou 90 premiers jours suivant le diagnostic de votre maladie avant que votre assureur ne vous verser votre prestation d’assurance maladies graves.

Ça peut sonner un peu étrange comme façon de procéder, mais c’est comme ça avec tous les assureurs dans le marché. Notez cependant que ce ne sont pas tous les assureurs qui ont le même délai d’attente, et que c’est important de magasiner pour comparer les délais et pour voir quelle assurance offre le meilleur rapport qualité-prix et les délais d’attente les plus courts. Ça vaut la peine de comparer au moins 3 compagnies d’assurances avec un courtier.

Survivre à un AVC et à un cancer : les taux de survie sont de plus en plus optimistes

Selon des statistiques de la Fondation des maladies du cœur de 2017, les taux de survie sont de plus en plus optimistes en ce qui a trait aux AVC et aux cancers au Canada.

Pour ce qui est des accidents vasculaires cérébraux (AVC), les statistiques sont assez frappantes. On souligne que 85% des Canadiens survivent à leur premier AVC. Cela est pour dire que malgré le caractère inquiétant de cette maladie et sa grande fréquence, la plupart des gens qui en ont une passe au travers. C’est encourageant !

Pour ce qui est des cancers, encore une fois selon la Fondation des maladies du cœur, le taux de survie était de 62% pour tous les cancers combinés en 2017.

C’est encore une fois positif et cette statistique progresse de mieux en mieux chaque année, malgré le fait que le nombre de diagnostics de cancer augmente. En prenant la peine de payer une assurance maladies graves, vous aurez la tête en paix et n’aurez jamais à vous soucier d’argent si jamais l’une de ces maladies venait à vous frapper.

Quels sont les facteurs qui peuvent influencer le coût de la prime d’une assurance maladies graves ?

Est-ce que toutes les compagnies d’assurance vont vous charger la même prime pour un contrat similaire ? La réponse est non !

Il existe une multitude de facteurs qui peuvent influencer le coût de la prime de votre assurance maladies graves au Québec.

Pour vous donner une idée de ce qui peut affecter positivement et négativement le prix de votre assurance maladies graves, nous avons préparé une liste de 8 facteurs à surveiller :

- L’assureur

- Votre âge

- Homme vs Femme

- Le montant de couverture assuré

- Les habitudes de vie

- Fumeur ou non-fumeur

- Les antécédents médicaux de votre famille

- Les options ajoutées à votre contrat

Évidemment, le premier facteur est l’assureur, car non les assureurs ne font pas les mêmes prix pour les mêmes contrats. Vous devez magasiner pour comparer les prix et être sûr d’avoir le meilleur.

Votre âge entre également en ligne de compte, puisque plus vous êtes vieux, plus les risques d’avoir une maladie sont élevés. Les hommes sont également souvent plus à risque que les femmes, et leur coût de prime est parfois plus élevé. Le montant de couverture choisi impacte bien évidemment le prix de votre assurance.

Ensuite, les habitudes de vie jouent un grand rôle dans l’établissement de la prime à payer (consommation de drogues, d’alcool, etc.). Le fait que vous soyez fumeur peut avoir un gros impact sur le coût de la prime, car le tabagisme est l’une des plus grosses causes du cancer. Les antécédents médicaux de votre famille, lors de gros contrats, peuvent également avoir un impact sur l’évaluation de votre potentiel de risque. Finalement, les options ajoutées au contrat font également varier son coût au final.

6 mythes sur l’assurance maladies graves au Québec

Maintenant que vous comprenez parfaitement l’utilité et le fonctionnement de l’assurance maladies graves, il est important de souligner quelques mythes qui circulent au sujet de ce produit d’assurance au Québec.

Évidemment, l’assurance maladies graves est recommandée par la majorité des professionnels comme une solution assez abordable pour couvrir un risque plus que présent dans la vie de tous.

Néanmoins, certaines personnes véhiculent parfois à tort des informations erronées à propos de ce produit.

De plus, bien des gens pensent tout simplement qu’ils sont déjà protégés et qu’ils n’ont pas besoin d’une assurance maladies graves alors qu’ils sont pourtant pleinement à découvert.

Nous parlerons donc ici des 6 plus gros mythes entourant l’assurance maladies afin de faire le point sur ce que vous devez savoir pour ne pas tomber dans le panneau de « ce qui se dit au bureau ».

Des gens veulent parfois bien faire, mais finissent par vous dire de fausses informations. Voici donc ce que vous devez savoir !

#1 : Je suis déjà assuré avec mon assurance collective au travail

Tout d’abord, ce ne sont pas tous les assureurs qui offrent des assurances collectives au travail, mais plusieurs le font.

Si vous avez actuellement une assurance collective avec votre employeur et que vous êtes persuadé que vous êtes couvert contre les maladies graves, nous vous conseillons de bien regarder votre contrat.

Rares sont les assurances collectives qui offrent une protection en cas maladies graves. La protection d’assurance maladies graves figure que très rarement dans les contrats d’assurances des employeurs.

Si vous voyez que vous n’êtes pas couvert, nous vous recommandons de prendre une assurance maladies graves individuelle afin de complémenter votre régime collectif.

Votre nouvelle assurance maladies graves complémentaires viendra alors couvrir vos médicaments, vos soins à domicile, la garde de vos enfants, vos traitements, les frais de déplacement, etc.

Assurez-vous d’être bien protégé et vérifiez le tout avec votre employeur.

#2 : Tous les assureurs chargent le même coût de prime

Un autre mythe qui circule présentement est que tous les assureurs chargent le même coût de prime pour le même contrat d’assurance, et que ça ne vaut pas la peine de magasiner.

C’est complètement FAUX !

Si vous faites l’exercice et que vous demandez 3 soumissions auprès de 3 assureurs différents, les chances sont très fortes pour que vous obteniez des prix différents. Parfois, la différence est minime tandis que dans certains cas, la différence est majeure.

Ce qu’il faut retenir, c’est que ça vaut la peine de comparer souvent et de prendre le temps de magasiner son assurance maladies graves afin de payer le juste prix.

#3 : Avoir une assurance maladies graves, ça coûte cher !

Plusieurs croient qu’une assurance maladies graves, ça coûte un bras et une jambe et qu’il faut payer une fortune par mois pour s’assurer.

En fait, l’assurance maladies graves est beaucoup plus abordable que bien des gens pensent.

Selon un calcul réalisé par SSQ Assurance, le coût d’une prime d’assurance pour une femme non-fumeuse de 35 ans avec un capital assuré de 50 000$ serait de moins de 58$ par mois avec l’un de leur produit.

Ce n’est pas si cher que ça pour être sûr d’avoir un capital non-imposable versé dans votre compte en cas de maladie.

Dépendamment de votre état de santé, de votre assureur et de diverses conditions, vous pourriez payer encore moins cher ! Informez-vous !

#4 : Le régime provincial d’assurance maladies couvre tous les médicaments

Dans le domaine, on entend souvent des clients dire que s’ils tombent malades, le régime provincial d’assurance maladies va couvrir tous les médicaments et traitements dont ils auront besoin, et qu’ils n’ont pas besoin d’un montant supplémentaire.

En fait, ce n’est pas vrai que le régime d’assurance maladies du Québec couvre TOUS les médicaments. Le régime public ne rembourse en effet pas tous les médicaments, et vous aurez à débourser certains frais dépendamment des traitements et médicaments dont vous aurez besoin.

Avec une bonne assurance maladies graves, vous aurez un montant d’argent supplémentaire pour payer tous les médicaments et traitements dont vous pourriez avoir besoin.

Ne vous fiez donc pas uniquement aux régimes publics et prenez l’initiative d’avoir une protection optimale supplémentaire.

Vous verrez, si la maladie frappe et que vous devez payer une fortune en médicaments chaque mois, vous allez nous remercier.

#5 : Je suis en bonne santé, je ne vais jamais tomber malade

Bien évidemment, personne dans la vie ne dit qu’il va tomber malade un jour. On veut tous être positifs et on ne veut jamais vraiment envisager le pire. La réalité n’est cependant pas toujours ce qu’on veut qu’elle soit.

On vous rappelle quelques statistiques de la Société canadienne du cancer :

- Chaque jour, 555 Canadiens reçoivent un diagnostic de cancer

- 2 Canadiens sur 5 recevront un diagnostic de cancer dans leur vie

- 1 adulte sur 12 vit avec une maladie cardiaque au Canada

- 216 Canadiens meurent d’un cancer chaque jour

Donc, même si vous êtes sûr dans votre tête que vous ne tomberez jamais malade, rappelez-vous que près de 40% des gens seront atteints du cancer dans leur vie. Ça peut arriver à n’importe qui, même si vous êtes en bonne forme physique.

#6 : J’ai assez d’épargne de côté pour passer au travers de la maladie

Un autre mythe qui circule est que bien des gens pensent qu’ils ont suffisamment d’argent et d’épargne de côté pour passer au travers de la maladie sans que cela ait de conséquence désastreuse.

En fait, les gens sous-estiment les frais et les coûts reliés à la maladie. Non seulement vous aurez la perte de votre revenu à calculer, mais de nombreux frais s’ajouteront à votre liste de dépenses déjà existantes, dont des frais de médicament, de traitements, de déplacement, etc.

En fin de compte, il est possible que vous passiez au travers d’une bonne partie de votre épargne rapidement.

De plus, si vous utilisez votre épargne proche de la retraite, il est possible que vous épuisiez des fonds prévus pour la retraite et que vous deviez repousser celle-ci par la suite. En plus de la maladie, ça fait une autre préoccupation à gérer. Évitez tout ça avec une bonne assurance maladies graves !

Trouvez la bonne assurance maladies graves pour vous en remplissant notre formulaire gratuit !

Vous êtes prêt à magasiner votre assurance maladies graves et désirez comparer plusieurs produits en ligne avec l’aide d’un expert ?

Remplissez notre formulaire 100% gratuit et sans engagement et nous vous mettrons en contact avec l’un de nos partenaires, lequel se fera un plaisir de vous accompagner !

Nos partenaires offrent des assurances maladies graves sans examen médical avec approbation garantie, même si vous pensez ne pas être assurable !

Qu’attendez-vous pour obtenir votre assurance maladies graves ?

Quelques clics, quelques questions et le tour est joué !

C’est la façon la plus facile, rapide et efficace pour trouver une assurance maladies graves de qualité au Québec !

ASSURANCE MALADIES GRAVES

Comparez +20 assureurs en une seule demande

Un courtier compare et trouve pour vous la meilleure

assurance cancer ou maladie grave au plus bas prix.

« * » indique les champs nécessaires