Comparez +20 Assureurs en 2 minutes

COMPAREZ 20+ ASSUREURS D’UN SEUL COUP POUR

VOTRE ASSURANCE VIE

Un courtier compare et trouve pour vous

la meilleure assurance vie au plus bas prix.

"*" indicates required fields

Comment se calcule l’impôt à payer sur les valeurs de rachat des polices d’assurance vie au Québec ?

L’assurance vie est un moyen extrêmement efficace pour les particuliers de se couvrir contre certains risques financiers importants, et peut même constituer en une façon simple d’optimiser sa valeur successorale.

Cependant, il se peut qu’à un certain moment de votre vie, vous vous rendiez compte que vous n’avez plus besoin de votre assurance, ou bien tout simplement plus les moyens de la payer, et que vous désiriez la résilier et récupérer sa valeur de rachat.

Mais saviez-vous que la résiliation d’une police en récupérant la valeur de rachat était considérée comme une disposition aux yeux de l’impôt, et que vous auriez peut-être de l’impôt à payer sur la valeur de rachat de votre police ?

Dans cet article, nous vous expliquons de manière simplifiée comment fonctionne l’imposition des valeurs de rachat complète en assurance vie.

Si vous avez de plus amples questions ou si vous désirez obtenir une soumission ou des conseils d’un professionnel, remplissez notre formulaire pour parler avec un conseiller partenaire !

Vous désirez résilier votre contrat et récupérer votre valeur de rachat ? Vous aurez probablement un gain sur police imposable!

Les polices d’assurance vie permanente, telles que les vies entières et les vies universelles, viennent avec une valeur de rachat qui s’accroit à travers le temps au fur et à mesure que vous détenez votre police.

Au sens des lois fiscales, lorsque vous décidez de résilier votre police, ce qui veut dire que vous rachetez complètement votre valeur de rachat et que vous mettez fin à votre contrat, vous réalisez alors une disposition.

Vous devez à ce moment calculer si vous avez obtenu ce qu’on appelle un gain sur police. Si oui, vous allez devoir vous imposer sur le plein montant de votre gain.

Actuellement au Québec, ce qui rend le calcul de l’impôt à payer sur les valeurs de rachat compliqué, c’est qu’il existe 3 dates où le calcul du gain sur police a changé. Il existe donc 3 types de polices. Nous allons donc devoir vous montrer le calcul de l’impôt à payer selon chaque type.

Comment calculer l’impôt à payer sur la valeur de rachat d’une police d’assurance vie ? Police G1-G2-G3

Lorsque vous désirez résilier votre contrat d’assurance vie au Canada et récupérer la valeur de rachat, vous devez calculer le gain sur police que vous avez obtenu et vous imposer sur 100% du gain réalisé. Le calcul du gain sur police est le suivant :

Gain sur police = Produit de disposition – CBR

Le produit de disposition consiste en fait à toute somme que le titulaire de la police reçoit du fait de la disposition. Dans ce cas-ci, c’est la valeur de rachat.

Le CBR pour sa part consiste en le « Coût de base rajusté », et c’est cette partie du calcul qui est extrêmement complexe et dont le calcul a varié au fil du temps.

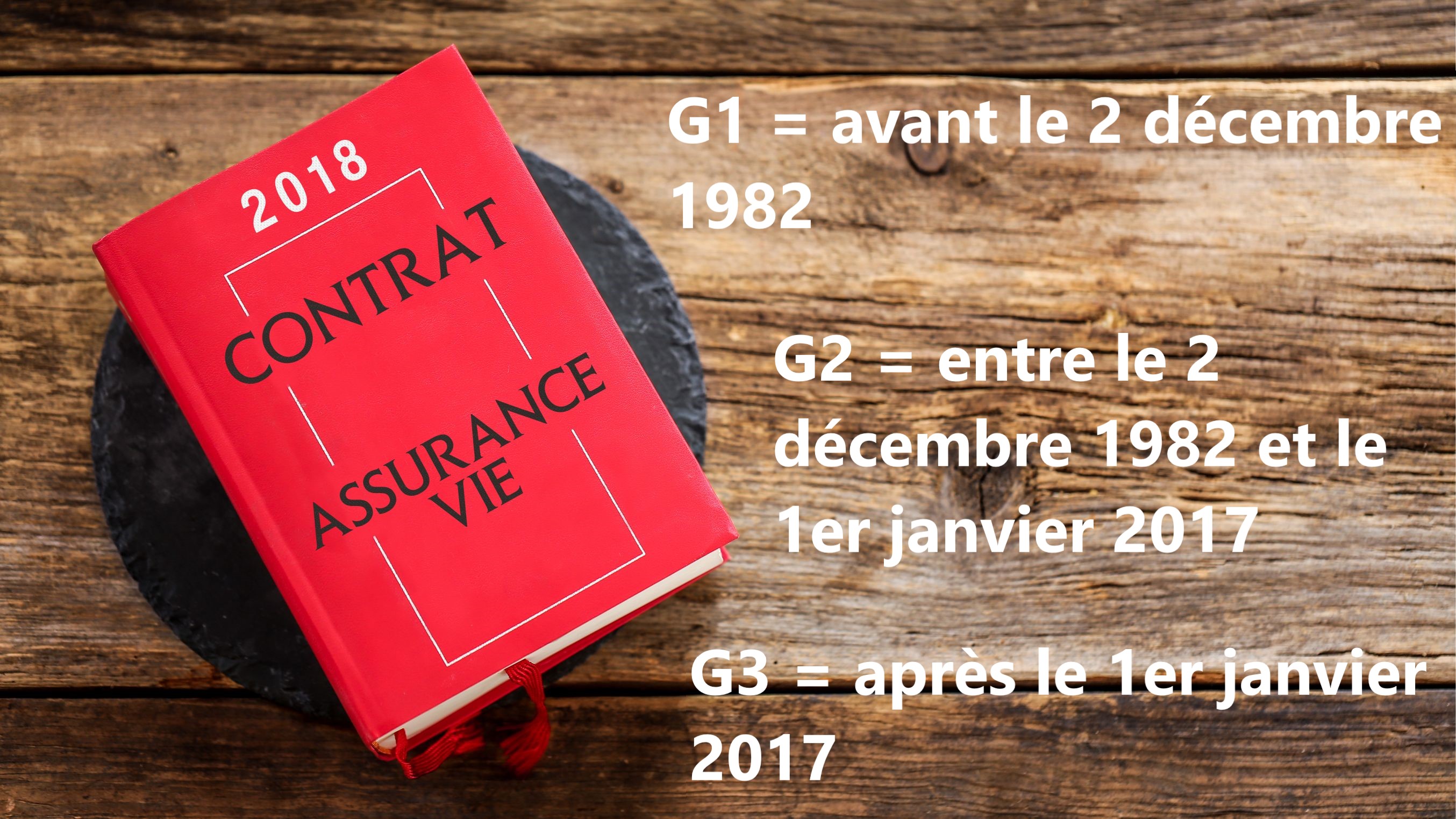

En effet, le gouvernement du Canada a modifié à 2 reprises la méthode de calcul du CBR au fil des années, soit le 2 décembre 1982, et le 1er janvier 2017.

Il existe donc 3 types de polices au Canada, chacune avec une méthode de calcul différente pour déterminer le CBR, soit :

Police G1 : avant le 2 décembre 1982

Police G2 : entre le 2 décembre 1982 et le 1er janvier 2017

Police G3 : après le 1er janvier 2017

Nous allons vous présenter ici-bas comment calculer le CBR de chaque police, ce qui nous permettra de calculer l’impôt à payer sur la valeur de rachat d’une police type. Ici, la valeur de rachat sera de 45 000$, et le cumulatif des primes payées sera de 33 000$, incluant 4 000$ d’avenants. Le CNAP sera de 6 000$ pour la G2, et de 5 000$ pour la G3. On considérera un taux d’imposition marginal de 30%.

Calcul de l’impôt à payer sur une police d’assurance vie G1 (contractée avant le 2 décembre 1982)

Les polices d’assurance vie G1 sont les plus avantageuses de toutes au niveau fiscal, car le calcul fait en sorte que le CBR est le plus élevé par rapport aux polices G2 et G3. Plus le CBR est élevé, plus le gain sur police est faible et plus l’impôt à payer est faible au final.

La seule chose qui différencie chacune des polices est le calcul du CBR. Dans le cas d’une police G1, le CBR est égal au cumulatif des primes payées, incluant les avenants, moins les dividendes versés. Dans notre exemple, aucun dividende n’a été versé.

Voici comment se calcule l’impôt à payer d’une police G1 au Canada.

Formule du calcul du CBR pour une police G1

Gain sur police = Produit de disposition – CBR

CBR = Cumulatif des primes payées (incluants avenants) – dividendes versés

CBR = 33 000$ – 0$ = 33 000$

Gain sur police = 45 000$ – 33 000$

Gain sur police = 12 000$

Impôt à payer : 30% x 12 000$ = 3 600$

Valeur de rachat nette = 41 400$ (45 000 – 3 600)

Comme vous pouvez le voir, l’impôt à payer est très faible. Nous allons maintenant voir la méthode de calcul du CBR pour les polices G2 et G3, qui sont identiques, à quelques petits détails près.

Calcul de l’impôt à payer sur une police d’assurance vie G2 (entre 2 décembre 1982 et 1er janvier 2017)

Passons maintenant au calcul du CBR, de l’impôt à payer et de la valeur de rachat nette d’une police G2. Il existe une différence importante entre les polices G2-G3 et les polices G1. En fait, avec les G2-G3, les primes payées pour les avenants doivent être déduites du cumulatif des primes, et il faut également soustraire ce qu’on appelle le CNAP (coût net d’assurance pure). Sans entrer trop dans les détails, le CNAP est un chiffre calculé par l’assureur et qui varie selon le nombre d’années de détention de la police.

Le calcul du CBR, du gain sur police et de l’impôt à payer sur une valeur de rachat d’une police G2 se fait donc de la façon suivante :

Formule du calcul du CBR pour une police G2

Gain sur police = Produit de disposition – CBR

CBR G2-G3 = cumulatif des primes payées – avenants – CNAP – dividendes versés et autres avances

CBR = 33 000$ – 4 000$ (avenants) – 6 000$ (CNAP) – 0 (dividendes et autre) = 23 000$

Gain sur police = 45 000$ – 23 000$

Gain sur police = 22 000$

Impôt à payer : 30% x 22 000$ = 6 600$

Valeur de rachat nette = 38 400$ (45 000 – 6 600)

Comme vous pouvez le voir, l’impôt à payer est beaucoup plus élevé qu’avec la police G1. Nous allons maintenant regarder ce qui en est avec les polices G3, soit celles contractées après le 1er janvier 2017.

Calcul de l’impôt à payer sur une police d’assurance vie G3 (après le 1er janvier 2017)

Finalement, les polices G3, qui sont celles contractées après le 1er janvier 2017, sont très similaires aux polices G2, à quelques exceptions près.

La méthode de calcul du CBR est identique à la police G2, mais ce qui change, c’est que le CNAP d’une police G3 a tendance a être inférieur au cours des premières années du contrat, ce qui fait en sorte que le CBR est plus élevé, et le gain sur police moindre. Au final, à primes et dépôts égaux, le CBR d’une G3 augmentera plus rapidement au cours des premières années, et qu’il mettra plus de temps à atteindre 0 lorsque l’assuré vieillit.

La formule qui permet de calculer le CBR est donc identique à une G2, et ce sera souvent uniquement le CNAP qui variera. Dans notre exemple, le CNAP de la police était de 5 000$ pour une G3, et de 6 000$ pour une G2.

Formule du calcul du CBR pour une police G3

Gain sur police = Produit de disposition – CBR

CBR G2-G3 = cumulatif des primes payées – avenants – CNAP – dividendes versés et autres avances

CBR = 33 000$ – 4 000$ (avenants) – 5 000$ (CNAP) = 24 000$

Gain sur police = 45 000$ – 24 000$

Gain sur police = 21 000$

Impôt à payer : 30% x 21 000$ = 6 300$

Valeur de rachat nette = 38 700$ (45 000 – 6 300)

Comme vous pouvez le constater, l’impôt à payer sur une police G3 est donc souvent inférieur à celui payer sur une police G2, mais tout de même supérieur à celui payé sur une police G1.

Valeur de rachat et impôt à payer – L’essentiel à retenir

Que faut-il donc retenir de ce grand charabia de chiffres et de calcul entourant l’imposition des valeurs de rachat ?

Si on résume ça le plus simplement possible, c’est que vous devez comprendre qu’en résiliant une police d’assurance vie et en récupérant votre valeur de rachat, le gouvernement dit que vous faites une disposition au sens des lois fiscales.

Vous devez donc vous imposer sur le gain sur police de votre valeur de rachat.

Le calcul pour déterminer le gain sur police est simple dans le cas d’un rachat complet d’une valeur de rachat, il s’agit de la valeur de rachat – CBR.

Le CBR se calcule de 2 façons différentes, dépendamment de s’il s’agit d’une police G1 ou encore d’une police G2-G3.

Au final, vous devez vous imposer à votre taux marginal sur 100% du gain sur police réalisé. Vous allez donc récupérer la différence entre votre valeur de rachat et l’impôt à payer sur celle-ci.

Évidemment, vous n’aurez JAMAIS à calculer cela vous-même, mais c’est extrêmement important à savoir si jamais vous comptez retirer votre valeur de rachat.

Lorsque vous allez parler avec votre conseiller qui vous a vendu votre police, vous allez au moins comprendre de quoi il vous parle, et même être en mesure de saisir les calculs qu’il fait.

Pratique, n’est-ce pas ?

Si vous avez des questions ou si vous désirez obtenir une soumission pour une assurance vie ou tout autre produit d’assurances, n’hésitez pas à remplir notre formulaire gratuit !

Vous avez besoin de conseils concernant votre assurance vie ou vous souhaitez obtenir une soumission ? Remplissez notre formulaire gratuit !

Comme vous avez pu le constater, le domaine de l’assurance vie est très compliqué, et il y a beaucoup de calculs d’impliqués. C’est pourquoi il y a des experts qui s’y connaissent en la matière et qui peuvent vous aider.

Si vous désirez obtenir une soumission d’assurance vie et des conseils pour bien choisir le produit optimal pour vous, remplissez notre formulaire gratuit et sans engagement !

Nous vous mettrons en contact rapidement avec l’un de nos conseillers partenaires dans votre secteur, lequel se fera un plaisir de vous aider !

Remplir notre formulaire ne vous engage à rien, et c’est gratuit, alors pourquoi vous en passer ? C’est la meilleure façon de faire pour trouver un conseiller compétent pour vous aider à magasiner votre produit d’assurance !

N’attendez plus et remplissez notre formulaire en quelques clics ici !

COMPAREZ 20+ ASSUREURS D’UN SEUL COUP POUR

VOTRE ASSURANCE VIE

Un courtier compare et trouve pour vous

la meilleure assurance vie au plus bas prix.

"*" indicates required fields