Comparez +20 Assureurs en 2 minutes

COMPAREZ 20+ ASSUREURS D’UN SEUL COUP POUR

VOTRE ASSURANCE VIE OU HYPOTHÉCAIRE

Un courtier compare et trouve pour vous

la meilleure assurance vie au plus bas prix.

Assurance vie vs Assurance vie hypothécaire vs Assurance prêt hypothécaire : démêlons tout ça !

Honnêtement, il n’y a rien de plus confondant lorsqu’on magasine son prêt hypothécaire que de s’immiscer dans le domaine des assurances. Votre institution vous propose de prendre une assurance vie hypothécaire, votre ami vous dit de prendre une assurance vie, puis on vous dit que vous devez également prendre une assurance prêt hypothécaire. Vous vous sentez complètement perdu et vous vous demandez alors quelle est la différence entre toutes ces options et pourquoi vous devriez contracter plus d’une assurance. Pour 90 % des acheteurs, les assurances reliées aux hypothèques sont de loin la partie la plus complexe et la moins bien comprise du processus d’achat. Pourtant, s’il y a une notion à laquelle vous devriez porter particulièrement attention, c’est à celle-ci, car elle est extrêmement importante pour l’avenir financier de vous et votre famille.

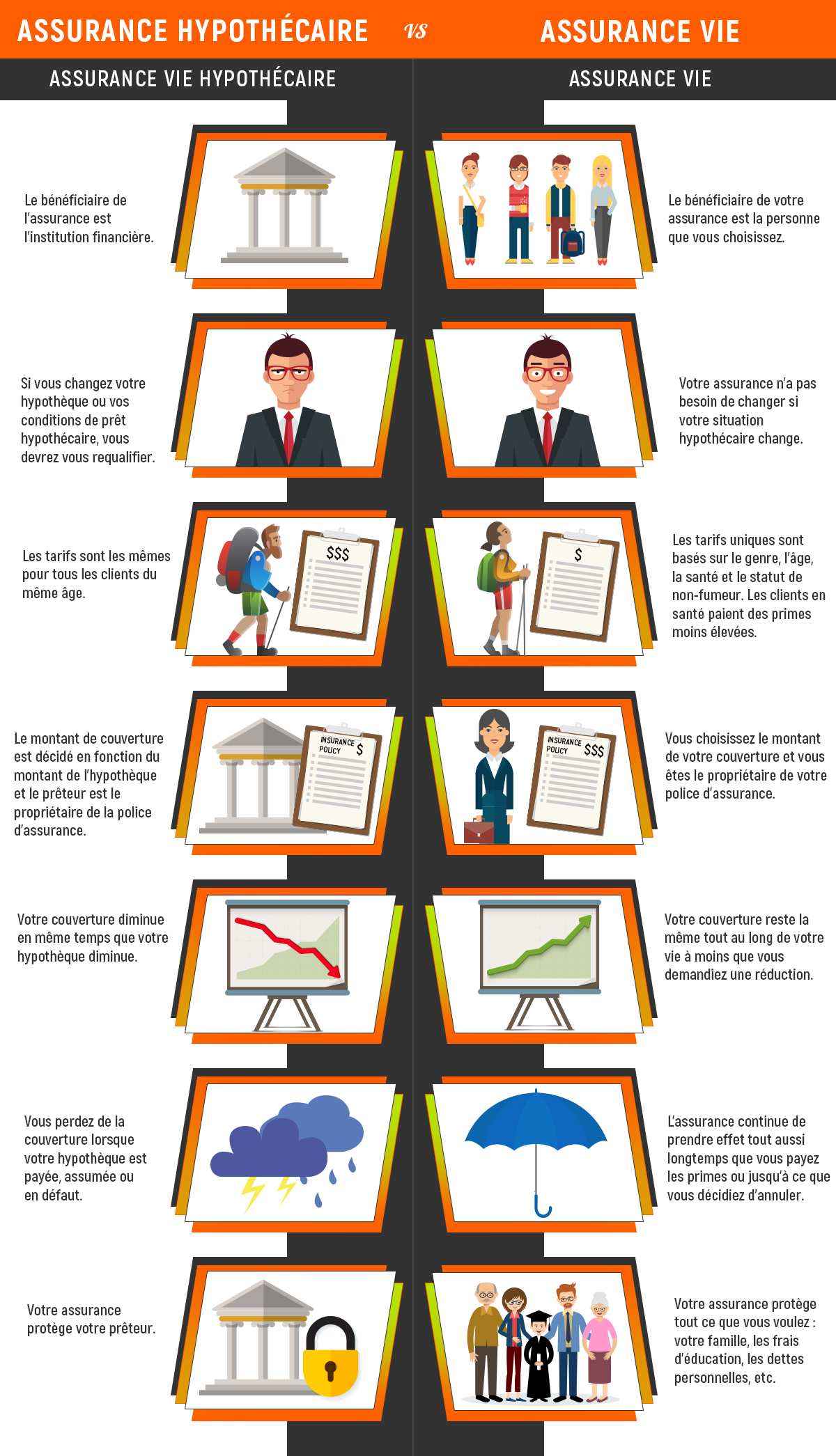

Assurance vie hypothécaire : une couverture pour vous…et votre banque !

Lorsque vous prendrez place devant votre banquier pour contracter votre prêt hypothécaire, ce dernier vous posera alors la fameuse question : désirez-vous obtenir l’assurance vie hypothécaire pour vous protéger ? Votre premier réflexe devrait être : est-ce vraiment la meilleure solution ? En fait, l’assurance vie hypothécaire sert surtout à couvrir votre institution financière en cas de décès ou d’invalidité de votre part. Le montant de votre couverture initiale correspond au montant de votre hypothèque et votre couverture diminue d’année en année au fur et à mesure que vous remboursez votre hypothèque. Par exemple, vous contractez une hypothèque de 225 000 $ à l’année 0. Votre couverture, advenant votre décès ou une autre raison valable, couvrirait ce montant. Vingt ans plus tard, le solde de votre hypothèque serait maintenant de 35 000 $. Si vous décédiez subitement (ou autre raison), la banque ne couvrirait maintenant plus que 35 000 $.

Le montant de votre couverture est toujours égal au montant de votre hypothèque et le montant de la police d’assurance que vous payez est toujours calculé en fonction de votre âge et d’une très brève analyse de santé. En plus, si au terme de votre prêt hypothécaire vous décidiez de changer de prêteur, vous devriez recommencer le processus et renégocier une assurance vie hypothécaire avec votre nouvelle institution financière. Ce qui pourrait être une tâche ardue et lassante.

Pour ce qui est du montant de la prime que vous payez, chez Desjardins, celle-ci est bien souvent calculée en points de pourcentage d’intérêt sur votre hypothèque et se rajoute habituellement sur votre taux d’emprunt. Pour les autres institutions financières, des taux de coût par 1000 $ de couverture sont établis et varient en fonction de l’âge et du sexe de la personne. La façon de calculer votre prime peut donc varier d’une institution à l’autre.

Cette assurance sert donc principalement à rembourser le solde de votre hypothèque, peu importe le solde restant à payer. Votre couverture diminue en même temps que votre hypothèque, et c’est l’institution financière qui est le bénéficiaire de votre couverture. C’est-à-dire qu’advenant votre décès, c’est elle qui va recevoir l’argent et payer le solde de votre hypothèque. Votre propriété, complètement remboursée, sera alors remise à vos héritiers. Vous payez donc, tout au long de votre vie, une assurance dont la couverture diminue progressivement et qui sert juste à payer le solde de votre hypothèque. Si votre hypothèque est complètement remboursée, votre assurance vie hypothécaire ne serait ainsi d’aucune utilité et vous n’auriez plus aucune couverture.

Il faut bien y penser lorsqu’on achète ce produit financier, puisqu’en général, il coûte plus cher et ne vous offre pas une garantie optimale. Pour votre prêteur, c’est très avantageux, mais l’est-ce vraiment pour vous ? C’est ici que vous vous demanderez alors : existe-t-il une alternative plus avantageuse ? À vous de juger !

Assurance vie : une couverture adaptée pour vous et votre famille !

Il existe une alternative à l’assurance vie hypothécaire. En fait, objectivement parlant, il revient très souvent beaucoup plus avantageux de souscrire à une assurance vie privée d’une compagnie d’assurances que de prendre celle offerte par votre institution. Les deux produits sont également différents sur plusieurs points.

En vous présentant chez un assureur privé pour contracter une assurance vie, vous aurez tout le loisir de choisir le montant de votre couverture. Si votre hypothèque est de 225 000 $, vous pouvez décider de prendre une couverture de 225 000 $ ou encore de 300 000 $ afin d’avoir un surplus à laisser à vos héritiers en tout temps. De plus, le montant de cette couverture ne diminue JAMAIS au cours des années. Vingt ans plus tard, si votre hypothèque est de 35 000 $ et que votre couverture initiale était de 225 000 $ (soit le montant de votre hypothèque), vos héritiers recevraient la somme de 190 000 $ comptant et verraient votre propriété libérée de toute hypothèque. Une solution qui est nettement plus avantageuse !

Il existe également un autre produit financier qu’offrent généralement les meilleures compagnies d’assurance vie et qui consiste en une couverture décroissante. Sommairement, le principe consiste à ce que vous souscriviez à une assurance de 100 000 $ (par exemple) qui diminue selon une courbe décroissante indépendante du prêt jusqu’à un maximum de 50 % du prêt initial. Cela veut donc dire que votre couverture diminue au cours de votre vie en fonction de la courbe indépendante établie par le prêteur, mais elle n’atteindra jamais 0 comme dans le cas d’une assurance vie hypothécaire d’une institution financière. De plus, l’assurance à couverture décroissante décroît généralement moins rapidement que le prêt. Au final, vous serez toujours assuré d’obtenir 50 % du montant de la couverture établi lors de la signature du contrat. Ce type de couverture est moins cher que la couverture totale qui ne varie pas et peut répondre aux besoins d’une clientèle ayant un budget moins élevé. Donc, en plus d’avoir un coût plus bas que l’assurance vie ordinaire, le capital ne descend pas plus bas que 50 000 $ (dans cet exemple).

Pour déterminer le montant de la prime que vous devrez payer, votre assureur vous fera passer une série de tests de santé beaucoup plus exhaustive que votre institution financière afin de bien cerner votre état de santé actuel. La police reflétera ainsi beaucoup mieux le niveau de risque associé et vous paierez le juste prix. De plus, même si votre état de santé se détériore au cours du terme de votre assurance, vous resterez assuré et conserverez votre couverture. Généralement, le montant de la prime d’un assureur privé est moins élevé que celle que vous propose l’institution financière. De plus, rien ne vous attache à votre banque, puisque vous pouvez changer d’institution sans que cela n’influence votre assurance vie.

De plus, l’assurance vie peut servir à payer les impôts dont devront s’acquitter vos héritiers lorsqu’ils recevront vos biens. Comme vous le comprenez sûrement, c’est vous qui décidez du bénéficiaire de votre assurance, pas votre institution financière. Ainsi, si vous décédez, ce sont vos héritiers qui recevront le montant de la couverture et ils auront alors le loisir de rembourser l’hypothèque de votre propriété et de garder l’argent restant. Votre prêteur n’a rien à voir là-dedans ! Le montant de votre couverture peut également servir à payer d’autres dettes que vous pourriez avoir (automobile, personnelle, etc.) ou encore à laisser un surplus monétaire à vos héritiers.

Cette alternative vous laisse ainsi plus de flexibilité au niveau des termes et des conditions de votre assurance vie et vous permet d’avoir une couverture optimale et bien souvent, moins chère.

Assurance vie vs Assurance vie hypothécaire : les différences fondamentales !

C’est possible que vous soyez encore un peu confus ! C’est normal, ce n’est pas toujours évident de comprendre toutes les notions relatives au milieu des assurances. Pour vous aider à y voir plus clair, nous avons concocté pour vous un tableau comparatif qui présente les principales différences entre une assurance vie d’un assureur privé et une assurance vie hypothécaire d’un prêteur hypothécaire. Vous pourrez ainsi mieux comprendre les subtilités et les avantages de chacune des alternatives.

Comme vous pouvez le voir, l’assurance vie d’un prêteur privé offre bien souvent plus d’avantages que l’assurance vie hypothécaire que propose votre institution financière. Que ce soit au niveau de la couverture, du bénéficiaire ou encore des tarifs, l’assurance vie peut mieux s’adapter à vos besoins dépendamment de votre situation. Cependant, pour en profiter, vous devez faire une chose essentielle : MAGASINER ! Nous en reparlerons un peu plus loin.

Et l’assurance prêt hypothécaire là-dedans, ça sert à quoi ?

Bon, encore un autre type d’assurance ! Si vous avez déjà acheté une maison ou songé à en acheter une, on vous a sûrement déjà expliqué brièvement à quoi elle sert et quand il faut s’en procurer une. C’est très important de comprendre à quoi ça sert, parce que ce n’est pas du tout la même chose que les deux types d’assurances précédemment présentées.

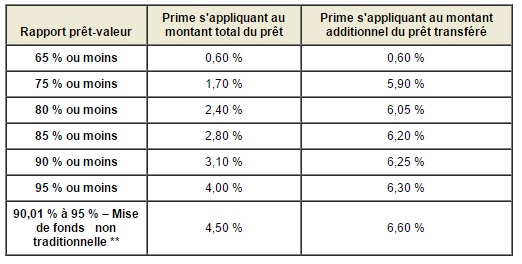

Au Québec, c’est bien connu, il est possible d’acheter une propriété avec seulement 5 % de mise de fonds. Cette affirmation est vraie… et fausse à la fois. En fait, en temps normal, il faut avoir 20 % de mise de fonds pour acheter une propriété. Si vous n’êtes pas en mesure de fournir ce pourcentage de mise de fonds, vous devez alors souscrire à ce qu’on appelle une « assurance prêt hypothécaire ». Cette assurance sert à couvrir et à protéger votre institution financière en cas de défaut de paiement de votre part ou encore de faillite. C’est la Société canadienne d’hypothèques et de logement (SCHL) qui a mis en place cette mesure afin de faciliter l’accessibilité à la propriété à la population.

Ainsi, tous les acheteurs qui désirent acquérir une propriété avec moins de 20 % du prix de vente en mise de fonds doivent contracter une assurance prêt hypothécaire. La façon de procéder est alors assez simple : votre prêteur paie une prime à la SCHL lorsque vous contractez votre prêt et il vous soumet la facture. Vous avez alors le choix de payer le montant de la prime tout de suite, ou bien encore de l’ajouter à votre hypothèque et de l’amortir dans vos paiements hypothécaires. Pour déterminer le montant de votre prime, la SCHL a préparé un petit tableau qui présente le pourcentage de prime payé en fonction de la mise de fonds investie par l’acheteur.

Tableau des primes (SCHL)

Source image : https://www.cmhc-schl.gc.ca/fr/co/asprhy/asprhy_005.cfm

Donc, il est fort possible que vous ayiez à payer une assurance prêt hypothécaire en plus de votre assurance vie si vous n’avez pas une mise de fonds de 20 %. Il est à noter cependant que l’assurance vie et l’assurance vie hypothécaire ne sont pas obligatoires tandis que l’assurance prêt hypothécaire de la SCHL est obligatoire pour contracter un prêt (lorsque moins de 20 % de mise de fonds). Sans celle-ci, les institutions ne pourraient pas faire de prêt aux acheteurs désirant mettre 5, 10 ou encore 15 % de mise de fonds. C’est donc une assurance dont le but est de faciliter l’accès à la propriété.

Quelques trucs et conseils pratiques en matière d’assurances !

Lorsque vous magasinez vos assurances, il faut que vous gardiez certains points essentiels en tête.

-

- Vous n’êtes pas obligé de souscrire à une assurance vie ou à une assurance vie hypothécaire en même temps que vous contractez votre hypothèque. Vous pouvez toujours en prendre une plus tard.

- Une assurance vie hypothécaire peut souvent être annulée sans frais lorsque vous faites affaire avec votre institution financière.

- Informez-vous auprès de votre employeur pour voir si vous n’auriez pas déjà une assurance vie dont vous pourriez simplement augmenter la couverture.

- Si vous possédez des immeubles locatifs, ces derniers ne seront pas exemptés d’impôts lors de la succession. Planifiez déjà la facture des impôts et ajustez votre couverture en conséquence.

- Demandez toujours plusieurs soumissions lorsque vous magasinez votre assurance vie afin de les comparer avec l’assurance vie hypothécaire offerte par votre institution financière.

- Quelles sont vos autres placements et quelle est votre situation financière ? Laissez-vous à vos héritiers les moyens nécessaires afin de s’acquitter de vos dettes?

Ces quelques trucs peuvent vous permettre de mieux cibler vos besoins et de trouver la couverture idéale. Il sera bien important d’analyser en profondeur votre situation financière personnelle lorsque vous déciderez de prendre une assurance vie afin de profiter de la meilleure couverture et du meilleur prix en fonction de vos besoins.

APERÇU SOMMAIRE DES PRIX* POUR COMPARER LES PRODUITS :

|

||||||||

|

Ces estimations représentent les tarifs pour un homme non-fumeur en bonne santé. |

||||||||

| Âge de la personne à assurer | Solde de l’hypothèque

avec un amortissement de 20 ans |

Taux d’intérêt utilisé | Prix de l’Assurance hypothécaire / par mois | Coût au bout de 20 ans | Prix de l’Assurance hypothécaire + Invalidité / par mois | Coût au bout de 20 ans | Prix d’une Assurance vie temporaire de 20 ans / par mois | Coût au bout de 20 ans |

| 30 ans | 100 000 $ | 3,5% | 9 $ | 2 160 $ | 23 $ | 5 520 $ | 12,33 $ | 2 959 $ |

| 150 000 $ | 13,50 $ | 3 240 $ | 34,50 $ | 8 280 $ | 15,80 $ | 3 792 $ | ||

| 200 000 $ | 18,00 $ | 4 320 $ | 46 $ | 11 040 $ | 17,28 $ | 4 147 $ | ||

| 250 000 $ | 22,50 $ | 5 400 $ | 57,50 $ | 13 800 $ | 20,25 $ | 4 860 $ | ||

| 300 000 $ | 27,00 $ | 6 480 $ | 69,00 $ | 16 560 $ | 23,22 $ | 5 573 $ | ||

| 40 ans | 100 000 $ | 20,00 $ | 4 800 $ | 42,00 $ | 10 080 $ | 18,45 $ | 4 428 $ | |

| 150 000 $ | 30,00 $ | 7 200 $ | 63,00 $ | 15 120 $ | 24,98 $ | 5 995 $ | ||

| 200 000 $ | 40,00 $ | 9 600 $ | 84,00 $ | 20 160 $ | 27,54 $ | 6 610 $ | ||

| 250 000 $ | 50,00 $ | 12 000 $ | 105,00 $ | 25 200 $ | 33,08 $ | 7 939 $ | ||

| 300 000 $ | 60,00 $ | 14 400 $ | 126,00 $ | 30 240 $ | 38,61 $ | 9 266 $ | ||

| 50 ans | 100 000 $ | 50,00 $ | 12 000 $ | 99,00 $ | 23 760 $ | 42,30 $ | 10 152 $ | |

| 150 000 $ | 75,00 $ | 18 000 $ | 148,50 $ | 35 640 $ | 60,75 $ | 14 580 $ | ||

| 200 000 $ | 100,00 $ | 24 000 $ | 198,00 $ | 47 520 $ | 70,56 $ | 16 934 $ | ||

| 250 000 $ | 125,00 $ | 30 000 $ | 247,50 $ | 59 400 $ | 86,85 $ | 20 844 $ | ||

| 300 000 $ | 150,00 $ | 36 000 $ | 297,00 $ | 71 280 $ | 103,14 $ | 24 754 $ | ||

| 60 ans | 100 000 $ | 138,00 $ | 33 120 $ | 138,00 $ | 33 120 $ | 121,41 $ | 29 138 $ | |

| 150 000 $ | 207,00 $ | 49 680 $ | 207,00 $ | 49 680 $ | 179,42 $ | 43 061 $ | ||

| 200 000 $ | 276,00 $ | 66 240 $ | 276,00 $ | 66 240 $ | 218,70 $ | 52 488 $ | ||

| 250 000 $ | 345,00 $ | 82 800 $ | 345,00 $ | 82 800 $ | 272,02 $ | 65 285 $ | ||

| 300 000 $ | 414,00 $ | 99 360 $ | 414,00 $ | 99 360 $ | 325,35 $ | 78 084 $ | ||

Ces prix ont été obtenus par le biais de calculatrices en ligne et ne représentent pas la réalité des tarifs en vigueur.

Pour recevoir et connaître le coût réel d’une protection pour couvrir votre hypothèque, demandez l’assistance à un courtier d’assurances.

Vous en avez assez de payer trop cher ? Demandez votre soumission gratuite !

Lorsque vient le temps de négocier le montant de la prime, on a toujours peur de payer trop cher. Pour être sûr qu’on fait une bonne affaire, le meilleur truc est sans contredit de magasiner les offres avec l’aide de courtiers d’assurances. En procédant de la sorte, vous pourrez sauver des milliers de dollars à long terme et vous pourrez comparer le prix des différents assureurs afin de voir lequel vous fait la meilleure offre. La pire chose à faire est de prendre la première offre qui vous est présentée sans analyser minutieusement les autres sur le marché.

De plus, vous devez comprendre les produits financiers qui vous sont présentés afin de savoir lequel correspond le plus à vos besoins. Comme vous avez pu le voir, l’assurance vie d’un prêteur privé est généralement beaucoup plus avantageuse que l’assurance vie hypothécaire offerte par l’institution financière. Afin de vous assurer d’avoir le meilleur prix pour votre assurance, demandez à un de nos partenaires de vous concocter une soumission rapidement à l’aide de notre formulaire en ligne complètement gratuit.

RECEVEZ LA MEILLEURE OFFRE D’ASSURANCE VIE D’UN COURTIER PARTENAIRE

Afin de vous permettre de voir les différences concrètes entre l’offre d’une institution financière et celle d’un courtier en assurance hypothécaire, nous vous avons préparé un tableau comparatif qui présente toutes les différences entre les deux offres. Vous pourrez alors constater facilement laquelle des offres est la plus avantageuse pour vous. Vous n’avez qu’à suivre le lien ci-dessous.

Tableau comparatif : Assurance Collective Desjardins vs Un courtier en assurance hypothécaire

Lorsque vient le temps de choisir entre l’assurance vie hypothécaire que vous offre votre institution financière et l’assurance vie que vous propose votre assureur, il peut être difficile de saisir au premier abord toutes les subtilités et les différences entre les deux options. C’est pourquoi, afin de vous simplifier la tâche, nous vous avons préparé un tableau comparatif entre une offre de la Caisse Desjardins versus celle d’un courtier en assurance hypothécaire.

| Caisse Desjardins | Courtier en assurance Hypothécaire | |

| Qui est le propriétaire du contrat ? | Desjardins | VOUS |

| Qui est le bénéficiaire ? | Desjardins | La ou les personnes de votre choix (Votre conjoint(e), vos enfants, vos parents etc.) |

| De quel type d’assurance s’agit-il ? | Collective | Une assurance PRIVÉE |

| Que se passe-t-il si je décède ? | La caisse détient un délai de 90 jours pour vérifier si vous étiez réellement assuré lors de l’adhésion. Pendant ce temps, votre succession doit acquitter les frais hypothécaires à votre place le temps que Desjardins termine son enquête. | Vos bénéficiaires recevront la somme et rembourseront eu même temps le solde hypothécaire. Si le solde de l’hypothèque est plus bas que le montant d’assurance, vos bénéficiaires pourront garder la différence. |

| Comment est calculée la prime ? | Les primes que vous payez sont calculées selon l’état de santé de tous les consommateurs de votre institution financière. | Selon votre état de santé à VOUS |

| Est-ce que ma prime est garantie pendant toute la durée de mon prêt ?

|

Non. De plus, la prime est exprimée sous la forme d’un taux d’intérêt annuel additionnel appliqué à la dette nette. Au renouvellement les primes sont révisées selon l’âge alors atteint. | La prime est garantie pendant toute la durée de votre prêt hypothécaire. |

| Si j’ai eu des problèmes de santé dans le passé, suis-je assurable ? | Vous avez un droit acquis sur l’assurance souscrite avant vos problèmes de santé. Si vous refinancez, ou souhaitez changer d’institution financière, vous risquez de ne plus être assurable. | OUI |

| Que se passe-t-il si je désire changer d’institution financière ?

|

Vous devrez annuler votre assurance actuelle et en contracter une nouvelle. Vos primes augmenteront en raison de votre âge plus élevé. | Vous pouvez changer d’institution financière sans problème. Votre assurance vous suit partout. |

| Qui peut être assuré sur le prêt hypothécaire ? | Le conjoint ou la caution, le cas échéant. | N’importe qui (avec son consentement) |

| Quel est le montant que je peux assurer ? | Le solde de l’hypothèque uniquement. | Le montant de votre choix |

| Est-ce que mon assurance est flexible ? | Non | Oui. Vous pouvez transformer votre assurance vie hypothécaire en assurance permanente |

| Si je rembourse mon hypothèque avant l’échéance, est-ce que mon assurance demeure en vigueur ? | Non, l’assurance se termine lorsque vous avez fini de rembourser votre prêt. | Oui, puisque votre assurance hypothécaire PRIVÉE n’est pas liée directement à votre hypothèque. |

| Est-ce que les vendeurs sont formés pour l’assurance de personnes ? | Non, il n’y a aucune règlementation précise pour l’assurance vendue dans les caisses. | Oui, tous les conseillers ont un permis en règle délivré par L’AMF et doivent faire des unités de formations continues pour conserver leur permis |

| Quels sont les critères d’admissibilité ? | Tout nouveau prêt chez Desjardins | Tout prêt contracté auprès d’une institution financière. Notez que vous pouvez combiner plusieurs prêts en un seul contrat d’assurance. |

| Vais-je recevoir un document stipulant les clauses du contrat d’assurance ? | Votre contrat d’assurance est disponible sur demande. | Oui, et il vous sera remis en main propre. |

Comme vous pouvez le voir, Desjardins est le propriétaire ET le bénéficiaire de votre couverture et bénéficie d’un délai de 90 jours pour vérifier si vous étiez assurable lors de l’adhésion. C’est une façon de procéder qui peut en choquer plusieurs et qui peut vous réserver de mauvaises surprises. De plus, le montant de votre police est calculé en fonction de l’état de santé de la moyenne de la population de votre âge et non selon votre état à vous. Avec une assurance vie privée, vous êtes le propriétaire de votre couverture et vous désignez vous-même les bénéficiaires. Le montant de votre police est évalué selon votre état de santé et votre prime est garantie tout au long de votre prêt hypothécaire.

Pour résumer, l’assurance que vous offre votre institution financière est souvent loin d’être la meilleure pour vous. Elle ne vous offre pratiquement aucune flexibilité. L’offre de Desjardins présentée ci-dessus présente également qu’il est possible que vous ne soyiez plus assurable si vous décidiez de refinancer votre prêt hypothécaire et que votre état de santé ait changé. De plus, la personne qui vous explique le produit financier est un simple représentant, tandis que les vendeurs des compagnies d’assurances privées sont des conseillers détenant des permis de l’AMF qui doivent faire des formations continues pour garder leur permis. Tout de suite, vous pouvez voir que les compagnies d’assurances privées proposent une approche bien souvent plus professionnelle et dont les couvertures sont mieux adaptées aux besoins du client.

L’assurance vie d’une compagnie privée : la meilleure solution pour vous !

Si on résume le tout, il y a donc 3 types d’assurances qu’il faut comprendre : l’assurance vie, l’assurance vie hypothécaire et l’assurance prêt hypothécaire. Leurs noms peuvent porter à confusion et vous devez bien comprendre les subtilités de chacune d’elles pour ne pas faire de gaffe coûteuse. Voici un bref résumé de chaque type d’assurance.

| TYPE D’ASSURANCE | RÉSUMÉ |

| Assurance vie | Une assurance dont la couverture est fixée en début de contrat et qui demeure la même tout au long de la période convenue. Vous en êtes propriétaire et vous choisissez vos bénéficiaires. Vous choisissez le montant de couverture et celui-ci peut être plus élevé que votre hypothèque. Le montant de la police est déterminé selon votre état de santé à VOUS. Permet une flexibilité accrue et est personnalisée en fonction du client.

|

| Assurance vie hypothécaire | Une assurance dont la couverture diminue en même temps que votre hypothèque diminue. Le montant de la police est déterminé par des statistiques moyennes de la population et la prime est exprimée sous la forme de points d’intérêt qui s’ajoutent à vos paiements. La banque en est le propriétaire et le bénéficiaire. Rigide et basé sur des études de masse, ce type d’assurance est souvent plus cher.

|

| Assurance prêt hypothécaire | Une assurance qui sert à couvrir les institutions financières lors de prêts hypothécaires où l’acheteur verse moins de 20 % du prix de vente en mise en fonds. Cette assurance sert à réduire le risque de défaut du client et le montant de la prime est facturé à l’acheteur, qui a le choix de la payer sur-le-champ ou de l’ajouter au montant de son hypothèque pour l’amortir.

|

Pour terminer, lorsque vous songerez à contracter une assurance hypothécaire pour vous couvrir en cas de décès et d’invalidité, songez à prendre une assurance vie d’une compagnie d’assurances privée plutôt que de prendre l’assurance vie hypothécaire que vous proposera votre institution financière. C’est souvent plus avantageux et moins onéreux en fin de compte. Rappelez-vous aussi que si vous n’êtes pas en mesure de fournir le 20 % de mise de fonds, vous devrez également passer par la SCHL pour prendre une assurance prêt hypothécaire.

Avec ces nouvelles connaissances, vous devriez être parés et prêts à magasiner adéquatement votre assurance !

COMPAREZ 20+ ASSUREURS D’UN SEUL COUP POUR

VOTRE ASSURANCE VIE OU HYPOTHÉCAIRE

Un courtier compare et trouve pour vous

la meilleure assurance vie au plus bas prix.