Comparez +20 Assureurs en 2 minutes

COMPAREZ 20+ ASSUREURS D’UN SEUL COUP POUR

VOTRE ASSURANCE VIE

Un courtier compare et trouve pour vous

la meilleure assurance vie au plus bas prix.

Assurance Vie : Top 42 Questions les plus fréquentes

TOUTES VOS RÉPONSES SUR UNE PAGE !

Il est vital un jour de prendre des précautions quant à la santé financière de votre famille et de faire vos plans de retraite.

À un moment, tout le monde décide de s’enquérir avec raison sur le produit de l’assurance vie.

Que ce soit pour gonfler votre héritage, maintenir le revenu familial à votre départ ou pour vous offrir une pension suffisante (pour conserver votre train de vie lorsque vous cessez de travailler), l’assurance vie comble bien des besoins.

Pourtant, ce domaine de l’assurance se modernise et se renouvelle de plus en plus vite.

Beaucoup de gens se demandent justement comment trouver le meilleur courtier en assurance vie au Québec ? Notre formulaire est là pour vous simplifier la tâche et vous aider à comparer les prix de + 20 assureurs.

Pour mieux comprendre comment fonctionne l’assurance vie, voici une liste des questions les plus demandées ainsi que leurs réponses.

Assurance Vie au Québec – Tout ce qu’il faut savoir au même endroit !

L’assurance vie est une protection essentielle dont tous les Québécois auront besoin de souscrire à un moment ou à un autre dans leur vie.

Chaque année, des centaines de questions sont posées à des conseillers concernant l’assurance vie. Nous avons donc décidé de regrouper au même endroit les réponses aux questions les plus fréquentes, ainsi que tout ce qu’il faut savoir sur le sujet !

Dans la section qui suit, vous trouverez une foire aux questions avec 42 réponses portant sur :

- Les différents produits d’assurance vie

- Le fonctionnement de l’assurance vie

- Les prix d’assurance vie

- Comment économiser sur la prime ?

- Les facteurs ayant un impact sur votre tarif

- Comment bien choisir son assurance vie

- Et plus encore !

Quel est notre rôle dans tout ça ? Comparer Assurance Vie est une plateforme qui vous permet d’entrer en contact avec des courtiers en assurance vie dans votre secteur, afin de comparer les prix de plus 20 compagnies d’assurance. Nous sommes là pour vous aider à économiser !

|

| COMMENT METTRE LA MAIN SUR UN PRODUIT EN ASSURANCE VIE SANS VOUS CASSER LA TÊTE ? |

|

Un de nos partenaires (tous des courtiers en assurances) vous offre son aide pour vous assister dans vos recherches. Il suffit pour vous de REMPLIR GRATUITEMENT LE BREF FORMULAIRE situé tout au haut de cette page. Vous y inscrivez vos besoins et vos exigences pour mieux orienter le professionnel dans son travail. Via cette formule et le travail d’un de nos partenaires, vous optez sur une comparaison entre plus de 20 assureurs du Québec. Après avoir pris connaissance de vos critères envoyés, notre partenaire vous fera parvenir une proposition qui ne vous oblige en rien. Décidez d’accepter, de refuser ou de demander plus de détails sur cette offre. |

42 Questions et Réponses sur l’assurance vie au Québec : La foire aux questions !

Il existe une panoplie d’avantages (certains clairs et d’autres plus obscurs et méconnus) à recourir à l’assurance vie.

Cette solution d’épargne va combler des besoins différents selon l’individu et sa charge financière.

Quels objectifs à court, moyen et long terme avez-vous établis en famille :

- Une possibilité d’amasser un fond de retraite ?

- L’achat de votre maison de rêve ?

- Le remboursement de l’endettement à la suite du décès d’un des parents ?

- Un moyen de payer des frais médicaux ou médicamenteux advenant un problème de santé ?

- Etc.

Sans tarder, sautons dans le vif du sujet et décortiquons les subtilités de l’assurance vie.

Qu’est-ce qu’est une assurance vie ?

Définition de l’assurance vie

À la base, une assurance vie, c’est tout premièrement un produit qui permet à l’assuré de transmettre un montant à un ou des bénéficiaires après son décès. Cet assuré doit verser un certain nombre de primes d‘assurances pour remplir sa partie du contrat. Il est possible aussi de devenir soi-même bénéficiaire selon le type d’assurance vie.

On retrouve ces types communs de produits en assurance vie au Québec :

L’assurance vie temporaire, qui offre une indemnité généreuse au bénéficiaire au décès du titulaire de la police. Celle-ci est prédéfinie dans le temps et le versement des primes d’assurances ainsi que sa couverture disparaissent rendu à la date butoir, sauf s’il y a renouvellement du contrat. Bien souvent, au moment de ce renouvellement, une réévaluation de l’assurabilité de l’assuré bonifiera le coût de ses primes.

- Tarif révisé et bonifié s’il y a des protections additionnelles.

- Certains assureurs proposent l’assurance invalidité en complément.

L’assurance vie permanente, proposant une couverture plus élevée que l’assurance vie temporaire, et qui fixe à jamais le tarif dans le temps, reste le produit le plus connu dans le domaine. Bien des régimes proposent un rachat de la protection à la suite d’une période prédéterminée.

- L’ajout d’avenants telles qu’une assurance pour les maladies graves, une assurance en cas d’accident ou de mutilation ou une assurance pour les soins de longue durée l’étoffe beaucoup.

- Possibilité de partager la couverture conjointement.

L’assurance vie universelle, quant à elle, réunit une forme d’investissement à l’abri de l’impôt et une assurance vie permanente. Les régimes d’assurance vie universelle combinent souvent plusieurs avantages, mais ciblent particulièrement les individus qui cotisent déjà au maximum à leurs CELI, REER et REER.

- Certaines compagnies d’assurances proposent un éventail très diversifié d’options de placements.

L’assurance vie sans examen médical, populaire auprès des personnes qui veulent se soustraire au questionnaire médical lors de leur demande initiale d’assurabilité, comporte l’avantage évident de garantir l’obtention d’une protection. Son émission instantanée plaît aux individus (60 ans et +, gens à la santé précaire) qui n’ont plus accès aux formules standards en assurance vie.

- Ce produit va couvrir les obligations financières de l’assuré tels des frais d’obsèques.

Les caractéristiques de chaque forme d’assurance vie

| Type d’assurance vie | Coût des primes | Montant d’assurance | Terme | Transformabilité | Désavantages |

| Temporaire |

$ Plus économique que les autres types d’assurance vie. Le tarif est fixe pour la durée de votre entente. 10 $ et + Votre assurabilité fera varier le prix. |

Sur demande. Ce choix revient à l’assuré.

Entre 10 000 $ et 1 000 000 $ selon les assureurs. Bien pratique pour combler les lacunes d’une assurance vie collective |

Durée limitée habituelle de : ✔10 ans ✔20 ans ✔40 ans ✔100 ans* Cette flexibilité permet de couvrir des besoins passagers comme un prêt hypothécaire.

*Cette option s’apparente beaucoup à l’assurance vie permanente. |

Oui, sauf pour certaines exceptions.

Contactez votre assureur pour la transformer en assurance vie permanente |

Plus l’assuré vieillit et plus il paiera cher en primes. Généralement, l’assurance vie temporaire disparaît à l’anniversaire de 85 ans peu importe la formule choisie. Cette hausse s’effectue au renouvellement du contrat. Attention! La détérioration de l’état de santé ou l’âge avancé peut empêcher le renouvellement. |

| Permanente |

$$ Le tarif, établi lors de la demande initiale, perdure. Les facteurs principaux qui déterminent le prix sont : ✔l’âge ✔la couverture, ✔la consommation de tabac ✔le sexe ✔l’emploi

40 $ et + |

La couverture comble tous les besoins de base :

✔Protection du patrimoine ✔Permet de verser un héritage à ses proches ✔ Rembourse les frais funéraires ✔Etc.

Entre 50 000 $ et 5 millions selon les compagnies d’assurances. |

Habituellement, l’assuré paie toute sa vie ou jusqu’à un certain âge (65, 70, 75, 85, 90 ou 100 ans), selon le contrat de service.

La durée de paiement des primes dépend de l’assuré. |

Bien souvent, les modifications apportées à cette assurance vie ne pénalisent pas l’assuré.

Possibilité de greffer des avenants en tout temps ou d’augmenter le capital assuré. |

Plus dispendieuse que l’assurance vie temporaire. |

| Universelle | $$$

Les primes sont plus dispendieuses que l’assurance vie temporaire et permanente mais une fraction du coût peut s’emmagasiner en épargne. Grande flexibilité des fréquences de paiements.

55 $ et + Selon le rendement dans le fond d’épargne, l’assuré a le choix d’utiliser cette somme pour payer ses primes. |

Ce produit offre un capital assuré très intéressant aux personnes voulant une assurance vie élevée. |

Ce produit convient particulièrement aux gens ayant recouru à l’ensemble des moyens pour sauver sur l’impôt.

Dernièrement, au Canada, le Gouvernement a sapé sur l’efficacité de ce produit d’investissement. |

||

| Sans examen médical |

$$ – $$$

La variation de prix provient de trois facteurs : ✔ L’âge de l’assuré ✔Son utilisation du tabac ✔ Et son sexe

Il vaut mieux souscrire à ce produit sans tarder puisque l’âge a une incidence énorme sur son coût. |

Puisque l’assureur ne s’informe pas de l’état de santé de son client, il s’attend à de hauts risques, reflétés par un montant d’assurance très bas. Voici les couvertures offertes* sur le marché québécois pour l’assurance vie sans examen médical : 5 000 $ 7 500 $ 10 000 $ 20 000 $ 25 000 $

*Cette somme se multiplie par 5 quand l’assuré perd la vie dans un accident avant ses 85 ans (ceci est offert par presque tous les assureurs). |

Ce produit est parfois réservé aux gens âgés entre 50 et 75 ans. | Non. | Cette protection est le dernier recours à l’assurance vie pour les gens qui sont refusés pour des assurances plus standards. |

Les conseils d’un professionnel (courtier en assurances, conseillers financiers, etc.) du monde de l’assurance s’avèrent primordiaux pour établir une planification successorale avantageuse et souple, laquelle s’adaptera à votre situation financière au cours des années.

Quel est le principe de l’assurance vie ?

Un individu et une compagnie d’assurances concluent une entente selon laquelle l’assuré paie des primes en assurance contre :

Un capital-décès d’un montant prédéterminé

D’autres avantages selon les cas : valeur de rachat, fonds d’investissement, des avenants (options additionnelles), etc.

Il est généralement conseillé de souscrire à une assurance vie le plus tôt possible afin de bénéficier de primes plus abordables. En effet, plus l’état de santé d’un individu dégénère, plus il accumule de mauvaises habitudes de vie, ou plus il vieillit, le prix fixé pour ses primes augmente. L’assurabilité future n’entre en jeu que s’il y a une durée déterminée à l’entente, comme dans le cas de l’assurance vie temporaire.

Comment fonctionne une assurance vie ?

Tout d’abord, vous devez signer un contrat avec un assureur (compagnie d’assurances) pour obtenir une assurance vie en passant habituellement par un intermédiaire : un courtier d’assurances, un conseiller financier ou un agent en assurances. Cette entente contractuelle prévoit vos obligations financières envers l’assureur : des versements mensuels ou annuels qui peuvent être fixes, évolutifs ou renouvelables au bout du terme négocié.

À votre décès, l’assureur verse l’indemnité libre d’impôt à vos bénéficiaires si vous respectez toujours les termes de votre entente (le paiement des primes).

Quelques régimes prévoient aussi le versement d’une somme (partielle ou complète) libérée de la couverture totale lorsque l’assuré atteint un âge prédéterminé.

Qui assure les assurances vie ?

Vous voilà dans de beaux draps ! Votre compagnie d’assurances a été rachetée, ou pire, a fait faillite. Qu’advient-il de votre police d’assurance vie ? Et bien, au Canada, il existe une société (à but non lucratif) nommée « Assuris » qui assure la pérennité de votre contrat en la transférant à un assureur en bonne santé financière. L’objectif de ce relogement est de préserver vos acquis sous une nouvelle bannière.

Heureusement, toutes les compagnies qui vendent de l’assurance vie sur le sol canadien doivent obligatoirement adhérer à Assuris.

Hésitant à faire confiance à un assureur ? Consultez auparavant la liste des membres actuels d’Assuris et ne vous faites pas rouler.

Quel impôt sur assurance vie ?

Toutes les sommes résultantes d’un versement d’une assurance vie (lié au décès du titulaire) sont non-imposables. Revenu Québec tire cette question au clair sur sa page traitant des revenus non imposables.

Par contre, si votre police comporte un volet épargne, vous remarquerez qu’une portion qui décroît votre taux de croissance se nomme « frais d’administrations ». Ce volet mystérieux comprend l’impôt sur le revenu de 15% qui s’applique sur les régimes appelés en général « assurance vie universelle ». La fiscalité de l’assurance vie mêle bien des gens. Ne tombez pas dans le panneau et informez-vous avant de souscrire à un produit quelconque.

Qui est le bénéficiaire de l’assurance vie ?

La bénéficiaire d’une assurance vie représente une personne qui jouira de la ou les prestations associées à un contrat d’assurance. Ainsi, l’on peut dire que le ou les bénéficiaires mentionnés sur la police d’assurances recevra le capital assuré. À savoir : si aucun bénéficiaire n’est choisi, le montant ira à la succession de l’assuré.

Voici un exemple :

Steve a souscrit à une assurance vie temporaire d’une durée de 20 ans (de 100 000 $) tout en désignant sa conjointe Maryse comme bénéficiaire.

Il décède au cours de la période déterminée. Maryse verra alors la totalité du 100 000 $ lui être versée.

Afin de bien saisir les notions suivantes, il est important de différencier le titulaire de l’assuré d’un bénéficiaire.

Titulaire

Celui-ci représente le propriétaire de la police. Il paie les primes d’assurances pour la garder active. S’il le désire, il peut payer pour assurer quelqu’un d’autre (Cette situation se présente souvent quand des parents souscrivent leur enfant à une assurance vie).

Assuré

Cette personne bénéficie de la couverture mentionnée sur la police. À son décès, le capital décès sera versé.

Bénéficiaire

Deux types de bénéficiaires peuvent être indiqués sur un contrat d’assurance :

Le bénéficiaire révocable

Celui-ci pourra être changé sans son consentement par le titulaire de la police dans le futur.

Le bénéficiaire irrévocable

À l’opposé du bénéficiaire révocable, le bénéficiaire irrévocable doit obligatoirement accepter d’être ôté du contrat pour que le changement ait lieu.

Maintenant, si le bénéficiaire perd la vie avant celle de l’assuré, le remplaçant devient ou bien :

le titulaire lui-même,

la succession du titulaire

ou la succession de l’assuré.

Pour que cette éventualité ne se produise pas, l’assuré a le choix de nommer un bénéficiaire en sous-ordre, lequel prendra la place du précédent.

L’autre option pour éviter la confusion est de choisir un titulaire subrogé. Dans la situation où le détenteur (celui qui a signé le contrat) décède, cette personne attitrée prendra en charge le paiement des primes.

C’est quoi un rachat d’assurance vie ?

Un rachat d’une police d’assurance vie signifie son annulation tout simplement. Cette option figure seulement aux produits d’assurance vie permanente et universelle. Au fil du temps, une certaine valeur apparaîtra sur votre relevé annuel. Plus les années passeront et plus ce montant augmentera. Cette valeur de rachat veut dire que votre assureur vous propose cette somme si vous décidez de vous débarrasser de votre contrat.

Notez que cela ne représente pas un cadeau, mais bien un moyen de se débarrasser de vous.

La meilleure comparaison, c’est le jeu télévisé « Le Banquier ». Plus vos chances d’emporter le gros lot sont en votre faveur, et plus le banquier (dans votre cas, l’assureur) est prêt à dépenser pour éviter de vous le verser.

D’un côté, vous obtiendrez probablement quelques milliers de dollars si vous rachetez votre police, mais de l’autre, votre capital assuré s’envolera en fumée. Dépendant de votre situation financière, ceci vaudra la chandelle ou non. Si vos dettes vous étouffent et que le rachat de votre police vous permet de respirer, songez-y. Cependant, un vulgaire 3 000 $ (plus ou moins) dans votre compte bancaire troqué contre 100 000 $ en héritage, est-ce que cela en vaut vraiment la peine ?

Avant de prendre une décision majeure concernant votre avenir financier, communiquez avec un spécialiste des finances : conseiller financier, planificateur financier, etc.

Quelle est la durée normale pour une assurance vie ?

Cette question mérite toute votre attention. Puisque les produits en assurance vie se sous-divisent en 3 grandes catégories, la réponse variera selon le type d’assurance et vos besoins financiers :

Si vous vous tournez vers l’assurance vie temporaire, la formule a davantage un attrait provisoire pour la plupart des cas. Habituellement, la fonction de l’assurance vie temporaire est de couvrir vos dettes durant un laps de temps déterminé. Ces durées sont monnaie courante chez les assureurs du Québec : 10, 15, 20, 25, 30, 35 et 40 ans. Avant de signer un contrat de ce type, listez vos engagements financiers et leurs termes. La réévaluation de vos besoins au bout de l’échéance vous donne une méthode de bien contrôler vos finances.

Par exemple, voyons un cas fictif. Additionnons tout d’abord vos besoins en assurance vie :

Il reste 25 ans sur votre prêt hypothécaire (174 000 $),

10 ans pour rembourser votre marge de crédit (10 000 $),

7 ans sur votre prêt automobile (21 000 $) et

environ 10 000 $ pour payer vos funérailles.

Si, comme dans cet exemple, votre endettement totalise 215 000 $, une assurance temporaire de 250 000 $ sur une période de 10 ans devrait suffire. Au bout de 10 ans, lorsque votre marge de crédit et votre prêt automobile disparaitront, une révision de votre état financier (s’il n’y a pas d’autres changements) suggérerait d’opter pour une assurance vie temporaire de 150 000 $ pour 15 ans. La raison de ce choix : votre prêt hypothécaire aura diminué d’environ 50 000 $ et la réduction de vos dettes ne demande pas un capital assuré aussi important (de 215 000 $ à 136 000 $).

Attention ! L’assurance vie temporaire exige un examen de votre état de santé (sauf de rares exceptions) à chaque signature de contrat ou à son renouvellement. Les primes augmentent avec l’âge de l’assuré. Si votre santé se détériore au point où les assureurs refusent de vous protéger, vous perdrez votre bouée de sauvetage.

De son côté, l’assurance vie permanente vous coûtera plus cher que son homologue temporaire, pour la bonne raison qu’elle ne s’éteindra jamais. Sa durée est donc sans fin, ses primes fixes et sa couverture plus grande. Les personnes qui optent pour cette formule veulent en général gonfler leur leg successoral tout en protégeant leurs investissements. Des avenants (assurances complémentaires) s’ajoutent à l’assurance de base et une valeur de rachat vous offre un moyen de reprendre une fraction de votre police si votre situation financière bat de l’aile (voir la question précédente pour approfondir vos connaissances sur la valeur de rachat).

Dernièrement, l’assurance vie universelle propose un véhicule d’investissement secondaire si vous ne disposez plus de moyens de soustraire de l’argent à l’impôt. Elle représente une recette ressemblant en tout point à l’assurance vie permanente, mais ajoute une facette d’épargne. Sa durée n’est donc pas limitée dans le temps.

Si vous vous posez la fameuse question : « Que choisir entre une assurance vie permanente et une assurance vie temporaire ? », nous avons abordé cet épineux dilemme lors d’un article précédent.

Quelle est la meilleure assurance vie pour un enfant ?

Si vous pensez souscrire une assurance vie pour votre enfant, sachez qu’il existe des formules gratuites au Québec si vous possédez déjà une assurance vie vous-même. Êtes-vous assuré avec l’Industrielle Alliance ? Deux formules automatiques sont offertes aux clients existants : l’assurance maladie grave Bambin et l’assurance accidents pour les Poupons

Quand on pense à l’assurance vie pour les enfants, il faut savoir qu’à moins que votre enfant soit affecté par une maladie (ou toute autre complication) sérieuse, le coût des primes sera absurdement bas. Avant de décider laquelle des formules en assurance vie conviendra le mieux à votre enfant, remettez en question votre objectif :

Désirez-vous garantir l’assurabilité de votre enfant pour qu’il paie moins cher ses primes toute sa vie ?

Dans cette situation, la meilleure assurance vie pour lui serait probablement une assurance vie permanente. En négociant tout de suite sa protection, vous pourrez lui faire un cadeau incroyable rendu à sa maturité. Comme tout le monde, un jour, il s’achètera une maison et contractera un prêt hypothécaire. Il n’aura jamais à s’en faire avec la couverture de ses dettes.

Si votre but est seulement de rembourser les frais funéraires s’il décédait…

La majorité des funérailles coûtent sous les 10 000 $ dans la province de Québec (à moins que vous décidiez d’ajouter des dépenses hors du commun). L’achat d’une police d’assurance vie temporaire de ce montant préserverait votre santé financière si un accident survenait. Imaginez qu’une prime mensuelle sous les 5 $ suffirait à payer cette protection.

Les raisons d’obtenir une assurance vie pour son enfant sont nombreuses et toutes bonnes. Pour vous aiguiller vers la meilleure formule selon votre situation familiale, communiquez avec un conseiller en sécurité financière.

Qu’est-ce que les risques en assurance vie ?

Les risques en assurance vie regroupent toutes ces variables qui diminuent votre espérance de vie. Les compagnies d’assurances se penchent sur les statistiques les plus récentes pour déterminer votre taux de risque. Puisqu’elles sont toutes en compétition les unes avec les autres, elles espèrent obtenir des données justes pour proposer des produits concurrentiels orientés vers leur clientèle. Un principe fondamental dirige la variation des prix en assurance vie :

Plus le risque est faible et plus vos primes seront abordables et vos options nombreuses. L’opposé est aussi vrai.

Certains facteurs de risque ont un impact important sur le coût de votre assurance, d’autres peu. Pour mieux comprendre comment votre dossier sera traité, voici les principaux leviers qui influenceront le prix de votre assurance vie :

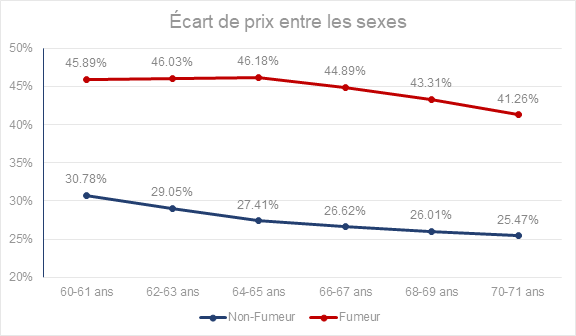

| Risque | Le sexe | Le tabac | L’âge | La santé | L’emploi | Autres |

| Explication | Puisque l’espérance de vie d’un homme est plus basse que celle d’une femme, un homme paiera environ 130 % du prix d’une femme. | L’usage du tabac diminue considérablement l’espérance de vie selon toutes les études.

Vous verrez le prix presque doubler si vous fumez. |

Si vous souscrivez jeune à une assurance vie, votre risque reste faible.

En revanche, plus vous vieillissez, attendez-vous à des hausses notables. |

Si votre bilan de santé affecte votre espérance de vie, votre prix augmentera en conséquence. | Toutes les activités qui vous mettent à risque de blessures vont gonfler votre taux de risque. | Si vous consommez de la drogue, de l’alcool, vivez dans un quartier dangereux ou pratiquez un sport dangereux, l’assureur ne manquera pas de se protéger contre ce risque. |

| Facteur de risque | Moyen | Élevé | Élevé | Élevé | Moyen | De bas à élevé |

Est-il possible de transférer une assurance vie au Québec ?

Oui, la loi québécoise le permet, mais attention, plusieurs détails importants vont déterminer le type de transfert !

Voici la définition d’un transfert d’assurance vie :

Un individu (ou une société) va décider d’effectuer ce type d’opération quand son produit en assurance vie ne correspond plus à sa réalité financière actuelle, notamment quand le capital assuré ne couvre plus son niveau d’endettement ou ses besoins successoraux (ce qui arrive souvent à la naissance d’un enfant). Cette opération nécessite habituellement que le titulaire de la police choisisse un bénéficiaire acceptant la responsabilité du contrat.

Notez qu’un transfert de propriété entre un titulaire d’une police d’assurance vie et un nouveau propriétaire se passe différemment selon certains facteurs, dont :

- Le type de personne physique (un individu ou une compagnie)

- S’il y a lien de dépendance entre les parties impliquées

Référez-vous au tableau ci-bas pour déterminer la nature de la transaction :

| Comment transférer une police d’assurance vie entre… | ||

|

||

| Type de personne | Caractéristiques de ce transfert de propriété | Pourquoi effectuer ce transfert |

| Un individu vers une société ? | Ceci constitue un gain qui paraîtra au niveau de l’impôt.* |

Pour voir plusieurs situations expliquant des transferts entre actionnaires et leurs compagnies,voir cet article de finance-investissement. |

| Une société et un individu ? |

Bon nombre de compagnies souscrivent une assurance vie sur les propriétaires ou les actionnaires principaux. Si le contrat passe à l’un des partenaires (un associé ou un actionnaire), la société et la personne seront imposées :

|

|

| Personnes physiques ayant un lien de dépendance ? |

Ne fonctionne qu’entre :

Voir le paragraphe (7) de la Loi sur le Revenu Imposable qui désigne que le propriétaire de l’assurance vie reçoit la valeur de la police.** |

|

| Personnes physiques sans lien de dépendance ? |

Ce type de transfert d’assurance vie s’effectue entre 2 parties qui n’ont aucun lien de famille. Le receveur de la police doit verser à l’ancien titulaire une somme équivalent au prix de disposition. L’assureur va informer son ancien client du montant à inscrire dans son rapport d’impôt. |

|

* Il existe une exception, celle du transfert vers la progéniture ou entre conjoints.

** Cette valeur est 0 $ pour une assurance vie temporaire puisque la protection disparaît à échéance.

Quel est le prix moyen d’une assurance vie ?

Pour avoir une approximation du montant à payer à tous les mois (appelé une prime d’assurances), il faut d’abord déterminer quelques facteurs, comme :

- Le sexe de la personne à assurer

- Si cette personne fume ou non

- Son métier

- Son état de santé

- Son âge

- Dans quelle région vit-elle

- Ses besoins successoraux

- Son niveau d’endettement

- S’il veut couvrir le prix des études de ses enfants

En premier lieu, afin de calculer le prix moyen au niveau de la Belle Province, nous devons aller récupérer quelques données auprès de sources sûres.

Au Québec, l’Institut de la Statistique Québec nous apprend dans son tableau de l’âge moyen selon le sexe de 2001 à 2018, que l’âge moyen :

- d’un homme est de 41,4 ans

- d’une femme est de 43,1

En second lieu, l’ACCAP (l’Association canadienne des compagnies d’assurances de personnes) a publié l’Édition 2018 de « Faits sur les assurances de personnes au Canada ». Dans cet ouvrage fors intéressant, l’on apprend que la protection moyenne par ménage assuré est d’environ 340 000 $ au Québec. En même temps, nous constatons qu’une grande majorité de la population (78 %) se tourne vers l’assurance vie temporaire (individuelle & collective) pour protéger leurs intérêts.

Si nous utilisons le tableau de la répartition des ménages privés selon la taille (donnée de 2016) retrouvé dans la publication « Le Québec chiffres en main », nous obtenons ceci :

- Nombre moyen de personnes par ménage : 2,3

- Nombre de ménages : 3 531 665

Le revenu annuel total médian (provenant du recensement de Statistique Canada, année 2016) d’un ménage québécois est de :

- 59 822 $

Pour ce qui est de l’endettement par personne, l’agence de surveillance de crédit Equifax Canada mentionne que les Québécois ont en moyenne :

- un peu plus de 19 400 $ de dettes/personne en fin 2018.

Multiplions donc ce montant par 2,3 (nombre de personnes par ménage) pour obtenir l’endettement moyen d’un ménage au Québec.

- Le résultat est donc de 44 620 $

Maintenant, grâce à l’information contenue dans tous ces rapports, nous pouvons tirer ces 5 conclusions afin de découvrir le prix moyen d’une assurance vie au Québec :

- L’assurance vie temporaire est privilégiée par un plus grand pourcentage de la population.

- L’assuré faisant partie d’un ménage moyen veut couvrir ses dettes s’élevant à un peu plus de 44 620 $.

- La somme moyenne de capital assuré d’un ménage québécois est de 340 000 $.

- Un homme moyen a 41 ans.

- Une femme moyenne a 43 ans.

- Le revenu moyen d’un ménage est de 59 822 $

Utilisant des calculatrices automatiques en ligne (fournies par certaines grandes compagnies d’assurances), nous trouvons ces résultats :

✓ Le prix moyen payé par un homme de 41 ans pour une assurance vie temporaire de 340 000 $ est de 43,61 $

✓ Le prix moyen payé par une femme de 43 ans pour une assurance vie temporaire de 340 000 $ est de 39,86 $ par mois.

Quels sont les avantages de l’assurance vie ?

Bien des raisons existent pour se doter d’une assurance vie, surtout quand vous êtes jeune et en santé.

Nous connaissons tous son utilité principale : celle de protéger la situation financière de notre famille après notre décès.

Si vous croyez que cela s’arrête là, détrompez-vous !

Nous listons ici les 10 plus grands avantages de ne plus repousser l’inévitable et de prendre une police d’assurance vie qui vous convient au plus vite.

|

Avantage 1 : Le remboursement des frais funéraires Si vous n’avez pas pris de préarrangements funéraires, il est avantageux de prévoir au moins 10 000 $ en versement à votre famille pour leur éviter de devoir payer cette note salée surprise. Une assurance vie temporaire de 100 000 $ sur 20 ans peut coûter sous la barre des 10 $ par mois. Avantage 2 : Augmenter l’héritage à distribuer parmi les proches Que vous ayez atteint la retraite ou non, que vous remboursiez encore un prêt hypothécaire, que certaines dettes vous collent toujours à la peau ou au contraire que vous voilà enfin libérer de votre état d’endettement, optez pour une couverture adéquate. Vous voulez gâter vos enfants, vos petits-enfants ou encore vous occuper du bien-être de votre famille proche ? Déterminez quel montant de capital assuré comblera tous vos projets successoraux. Par exemple, si vous voulez donner 20 000 $ à vos 5 petits enfants pour les aider à payer leurs études, 50 000 $ à vos 2 enfants pour qu’ils se débarrassent de leurs dettes, une assurance vie de 200 000 $ suffirait. Avantage 3 : Acquitter des créances et des dettes Ne laissez pas votre patrimoine se faire saisir par la banque ou disparaître à la suite de votre décès. De cette façon, votre succession ne sera pas obligée de liquider certains actifs pour combler (par exemple) une hypothèque en cours ou une somme due à un créancier. N’oubliez pas que le prochain rapport d’impôt suivant votre départ, vos proches devront s’occuper de payer votre part aux 2 gouvernements. Avantage 4 : Pour bloquer le coût des primes et éviter l’inflation Bien des gens se rendent compte que le prix d’une assurance vie croît surtout selon l’âge et l’état de santé de l’assuré. En souscrivant à une assurance vie permanente (ou universelle) en bas âge tandis que votre santé est à son meilleur, vous posez un geste qui aura des répercussions positives financières. Vos primes fixées au moment de la signature de votre contrat n’augmenteront jamais. Économisez plus de 30 000 $ en utilisant ce truc bien connu. Avantage 5 : Acheter la compagnie lorsque l’actionnaire principal décède De nombreuses sociétés se servent d’une convention qui stipule qu’au décès d’un des actionnaires, l’assurance vie sur sa tête rachète ses parts plutôt d’être distribuées à des membres de sa famille. Avantage 6 : Remplacer un revenu Lorsqu’un individu ne fournit plus sa part de revenus à sa famille, il arrive que le conjoint survivant n’ait pas les moyens de couvrir toutes les dépenses du ménage. Planifiez avec votre conjoint le besoin financier qu’occasionnerait la disparition d’un salaire pour bien choisir l’assurance vie en conséquence. Avantage 7 : Prévoir la pension alimentaire Quand la personne qui décède versait une pension alimentaire à son(sa) conjoint (e), cette obligation ne stoppe pas. Rappelez-vous que l’individu qui reçoit la pension peut demander une contribution qui sera payée à même l’héritage. En prévoyant cette dépense, vous pourrez ainsi protéger vos acquis afin de les léguer sans danger. L’assurance vie vous vient en aide pour couvrir ce devoir financier. Avantage 8 : Un montant non imposable Protégez la sécurité de vos proches en leur léguant une somme préétablie que le Gouvernement ne peut toucher. Le capital-décès inclus dans tous les contrats d’assurance vie est non-imposable. Tout un avantage ! Avantage 9 : Une façon alternative pour investir Si vous ne connaissez pas l’assurance vie universelle, c’est un moyen efficace pour faire croître votre épargne tout en soustrayant une fraction de votre argent à l’impôt. Déposez une somme dans un compte à intérêt garanti et ajoutez-vous une nouvelle forme d’investissement (REER, CELI, FERR, etc.). Chaque assureur propose des avenues différentes et des taux d’intérêt variables. Vous voulez jouer à la Bourse ou choisir une perspective plus sage avec un rendement stable, informez-vous sur l’assurance vie universelle. Avantage 10 : Une sécurité de revenu à la retraite Si vous possédez une compagnie, une rente assurée corporative s’avère le meilleur avantage qui soit lié à l’assurance vie. Le principe est simple :

Renseignez-vous comment cette stratégie de retraite 100% libre d’impôt peut s’appliquer pour vous. |

Quelle est la valeur de rachat d’une assurance vie ?

Une valeur de rachat en assurance vie représente une portion (partielle ou complète) du montant épargné avant que le contrat d’assurances n’arrive à terme.

Seules l’assurance vie permanente (aussi connut sous le nom « entière ») et universelle inclues une valeur de rachat.

Pour mettre la main sur cette valeur réelle, un calcul s’effectue avec ces paramètres :

- Les intérêts accumulés jusqu’au moment du rachat

- Les frais de la compagnie d’assurances

- L’addition de toutes les primes versées par l’assuré

Au cours des dernières décennies, cette fonctionnalité bien populaire à l’époque de nos parents a toutefois été boudée, et pour cause.

Il existe deux grands inconvénients de se prévaloir de ce rachat :

- Cela signifie l’annulation de la protection si la totalité de la valeur de rachat est retirée.

- Le montant récupéré va souvent être imposé.

Ce n’est pas tout négatif, surtout quand une situation financière désespérée a besoin d’une solution rapide.

L’avantage du rachat d’une assurance vie est :

- D’obtenir une source de financement sans vous endetter davantage.

La valeur de rachat varie donc selon la façon que vous désirez toucher à cette somme.

Voyez ci-bas les options de retrait :

- Le rachat complet

- Le rachat partiel

- Obtenir un prêt

- Recevoir une avance sur votre police d’assurances

- Le rachat complet de votre contrat d’assurance vie

Si le bénéficiaire décide de clôturer son compte pour obtenir la valeur totale auquel il a droit, son assurance vie disparaît sans laisser de traces.

Cette décision ne doit pas être prise à la légère, puisque tout l’argent investi jusqu’à présent dans l’obtention d’une couverture ne servira à rien, sinon à une compensation financière superficielle.

- Le rachat partiel

Quand le titulaire d’une assurance vie retire seulement une fraction de sa valeur de rachat, il préserve sa protection.

Sachez que certaines personnes utilisent cette technique pour complémenter leur salaire.

Le Gouvernement impose seulement une partie du retrait (pour plus de détails, lisez « l’Impôt sur le Revenu de Revenu Canada », section « G »).

Nous traitons en profondeur de l’assurance vie et la fiscalité pour en connaître les dessous.

Pourquoi faut-il envisager cette option ?

-

-

- Ce type de retrait n’a presqu’aucune incidence négative fiscale lorsqu’il s’effectue au cours des premières années de la police d’assurance vie.

- Attention ! Remboursez sans tarder votre imposition pour éviter des revenus imposés dans l’avenir.

-

Pourquoi est-il sage de ne pas racheter partiellement son assurance vie ?

-

-

- Parce que chaque retrait altère votre couverture totale.

- Parce que votre valeur de rachat diminuera tout en augmentant plus lentement.

- Certains contrats comportent des frais lorsque vous retirez de l’argent.

- L’impact fiscal peut parfois amputer drastiquement le montant obtenu, surtout si possédez une assurance vie universelle.

-

- Obtenir un prêt

Besoin de financement sans toutefois payer de l’impôt ?

Consultez un professionnel de la fiscalité pour lui soumettre votre idée de mettre en garantie votre police (d’habitude, vous pouvez obtenir jusqu’à 90 % de la valeur de rachat).

Une institution financière pourrait vous consentir un prêt ou une marge de crédit.

- Recevoir une avance sur votre police

Si vous préférez ne pas affecter votre valeur de rachat, tout en évitant le plus possible l’imposition, cette voie est peut-être pour vous.

Vous éviterez ainsi les fameux frais de rachat.

Si vous acquittez votre dette rapidement, vous bénéficierez d’une déduction fiscale.

Informez-vous du taux d’intérêt en vigueur d’une avance pour le comparer à celui au sein de votre police d’assurances.

N’oubliez pas que si vous dépassez votre valeur de rachat ou si vous ne rendez pas cette avance, votre contrat peut être annulé.

Petit commentaire

Bien que les assureurs mettent de l’avant cette fonctionnalité en recommandant à leurs clients de se munir d’une assurance vie avec participation (à payer en totalité sur une période déterminée), pensez-y bien !

Imaginez investir plus de 25 000 $ en 10 ans pour l’obtention d’une assurance vie d’un million de dollars pour vous en débarrasser subitement pour une fraction (imposable) de la somme.

La valeur de rachat devrait être votre dernière solution financière quand les autres avenues n’existent plus.

Ne basez certainement pas votre choix final sur cet ajout au sein de votre police !

Laissez un courtier en assurances vous soumettre des solutions sur mesure pour votre ménage.

Comment changer le bénéficiaire en assurance vie ?

La réponse est toute simple :

Il suffit de remplir un formulaire que l’assureur va vous faire parvenir (Vous pouvez souvent l’imprimer du site web de votre compagnie d’assurances pour sauver du temps).

Vous leur envoyez ensuite (par la poste ou par fax) pour que le changement apparaisse au niveau de votre contrat.

Notez que vous devez être le titulaire du contrat d’assurance vie pour avoir le droit de changer les bénéficiaires.

Les champs à remplir au sein de ce formulaire seront habituellement ceux-ci :

- Le nom du titulaire de la police ainsi que sa signature.

- Le numéro du contrat d’assurances.

- Le nom du ou des bénéficiaires à enlever (s’il est irrévocable, vous devez avoir sa signature).

- Le lien de parenté (avec l’assuré) de chacun des bénéficiaires identifiés.

- La date de naissance de chacun des bénéficiaires.

- Une case à cocher entre « révocable » et « irrévocable » pour chacun des bénéficiaires.

- Le pourcentage ou la part du capital assuré promis à chacun des bénéficiaires.

Notez que pour effectuer le bon choix de type de bénéficiaire, sachez les reconnaître pour éviter de commettre une erreur coûteuse :

Premièrement, il est primordial de savoir si chacun de vos bénéficiaires est interchangeable.

Révocable / Irrévocable

- Un bénéficiaire révocable est remplaçable en tout temps sans devoir lui demander sa signature. Il est fortement recommandé de toujours désigner vos bénéficiaires révocables (imaginez devoir retrouver votre ex-conjoint pour lui arracher son approbation !).

- À l’opposé, le bénéficiaire irrévocable vous oblige de toujours le consulter pour qu’il entérine chacune de vos décisions concernant votre assurance vie.

- Dans ce cas, le montant d’assurance vie devient insaisissable par vos créanciers.

Subrogé (subsidiaire)

En second lieu, aviez-vous envisagé ce qui adviendrait à la couverture prévue sur votre contrat si l’un de vos bénéficiaires mourait avant vous ?

Si vous ne nommez pas un bénéficiaire subrogé, la Loi s’en occupera pour vous.

Identifiez des remplaçants s’il arrivait malheur à vos premiers choix.

Heureusement, ces bénéficiaires subrogés sont révocables.

Mineur

Avant de choisir un enfant comme bénéficiaire, consultez un professionnel juridique pour bien vous orienter.

Normalement, si vous décédez avant sa maturité, un administrateur s’occupera du montant pour l’instant.

Si vous rendez le bénéficiaire mineur irrévocable, cette désignation ne pourra entrer en vigueur qu’à ses 18 ans.

Qui pouvez-vous désigner comme bénéficiaire ?

- Toute personne vivante et identifiable.

- Toute personne qui peut exister dans l’avenir (vos enfants, petits-enfants, etc.)

Comment se faire payer une assurance vie après décès ?

À la suite au décès de l’assuré, ne perdez pas de temps et faites parvenir la documentation obligatoire exigée par l’assureur.

Habituellement, la compagnie d’assurance vie versera le ou les montants aux bénéficiaires désignés dans le contrat dans le mois suivant le dépôt des pièces légales dans le dossier.

Ces pièces justificatives seront demandées dans la plupart des cas :

- Une attestation légale du décès de la personne.

- Une preuve d’identité pour chacun des bénéficiaires.

Ne prenez pas de chance et communiquez avec l’assureur pour connaître leurs exigences particulières.

Maintenant, selon la situation entourant la cause du décès, certaines personnes ne pourraient plus exigibles à la réception de leur part de l’assurance.

Voici des cas qui révoquent ou qui rendent plus complexes le paiement du capital assuré :

|

||

| Situation | Problème | Délais |

| L’assuré s’est suicidé | Au Québec, quand un assuré attente à sa vie dans les 2 ans après avoir souscrit à son assurance vie, l’assureur ne doit rembourser que la totalité des primes payées jusqu’à ce moment, à moins que cette exclusion ne se retrouve pas dans le contrat.

De même, une exclusion stricte peut annuler en tout temps le versement de l’assurance vie en cas de suicide. |

Si l’une de ces clauses se retrouve dans le contrat de la police, le capital assuré ne sera jamais versé. |

| Le meurtre de l’assuré par son bénéficiaire unique | Si l’un des bénéficiaires tente d’assassiner l’assuré (qu’il réussisse ou non), l’assureur va refuser de le payer. Cela va se conclure en cours.

Notez que si le titulaire de la police (celui qui paie les primes) tente de tuer l’assuré, le contrat s’annule. |

Les délais des tribunaux dans le cas d’un refus de paiement par l’assureur à la suite d’un homicide. |

| L’assuré disparaît | Puisqu’une disparition ne produit qu’après 7 ans la documentation officielle de décès, les bénéficiaires doivent être patients.

Durant ce temps, le versement des primes ne doit pas cesser, sinon la police d’assurance vie peut s’annuler faute de paiement. |

7 ans |

Est-ce qu’une assurance vie entre dans la succession ?

Si, au moment d’indiquer vos bénéficiaires sur votre contrat d’assurances, vous laissez les champs libres (ou si le bénéficiaire choisi décède avant vous), le montant d’assurance vie ira dans votre succession.

À ce moment, si vous n’avez pas notarié votre testament, la loi va déterminer la façon de divisé vos avoirs.

Selon la réglementation canadienne, si aucun bénéficiaire ne figure sur votre contrat d’assurances, c’est vous (le titulaire de la police) qui recevrez du montant.

Autrement dit, vos héritiers naturels bénéficieront de la couverture.

Pour éviter de léguer l’ensemble de votre patrimoine à un ex, prenez les quelques minutes exigées pour élire vos bénéficiaires lors de la signature de votre police d’assurances.

Si vous voulez changer ces choix, voyez la section 15 traitant du sujet.

Les dangers de laisser l’assurance vie à votre succession :

- Si vous n’êtes pas marié, votre conjoint de fait n’a droit à rien !

- Toujours marié, mais ne vivez plus avec votre époux, il pourrait hériter de tout !

Les avantages de désigner des bénéficiaires :

- La rapidité -> Ils n’auront pas besoin d’attendre des mois que la procédure de succession se termine pour toucher leur part de l’assurance.

- La simplicité -> Remplissez simplement un formulaire pour modifier cette liste sans devoir passer par un notaire.

- Évitez les créanciers -> Vos bénéficiaires passeront devant vos créanciers.

Désignez un liquidateur (et un remplaçant si celui-ci décède avant vous) tout de suite dans votre testament pour éviter les problèmes !

Dans le cas où vous ne le faites pas, la fonction incombera vos héritiers.

S’ils refusent cette tâche, la loi décidera de l’individu qui occupera le poste.

Lisez ceci si vous êtes le liquidateur (exécuteur testamentaire) désigné du défunt |

|

Acceptation ou refus de la responsabilité

Les devoirs liés au rôle de liquidateur

Quelle échéance avez-vous pour accomplir votre travail ?

|

| N’oubliez surtout pas… |

|

Du moment que l’assuré décède, il est de votre responsabilité de continuer le versement des primes auprès de la compagnie d’assurances du défunt. Quand la réclamation d’assurance vie sera acheminée à l’assureur (avec les preuves exigées à l’appui), alors seulement ces paiements cesseront. |

Qu’est-ce que le capital d’une assurance vie ?

Le capital assuré d’une assurance vie représente la valeur qui sera versée à vos bénéficiaires au moment de votre décès ou quand vous arriverez à un certain âge.

Le contrat d’assurances détermine ce capital. Dans le cas d’une assurance vie universelle, le capital peut être bonifié par des revenus de placements.

Normalement, plus le montant d’assurances est élevé et plus son prix (notamment, le coût des primes d’assurances) sera haut.

Cependant, comme dans la plupart des domaines de services, jouissez d’économies potentielles lorsque vous augmentez le capital assuré.

Par exemple, une police de 200 000 $ versus 100 000 $ ne représentera jamais le double du prix.

Ce qui va déterminer le montant de votre assurance vie

Vous êtes le responsable de vos choix, dont celui de la couverture de votre police.

Toutefois, si vous démontrez de l’intérêt pour un capital assuré démesuré ou très élevé, votre assureur exigera un examen approfondi de votre situation.

La majorité des assurés évaluent leurs besoins selon 2 principes :

- Ils veulent que leurs familles maintiennent leur style de vie à court et à long terme.

- Ils tentent d’éviter de léguer des dettes à leurs proches.

Les facteurs financiers qui influencent généralement le capital :

- Votre niveau d’endettement

- La durée de remplacement de votre salaire voulu pour vos proches

- Les frais d’obsèques estimés

- L’héritage à léguer

- Le paiement de vos derniers impôts

L’exercice de calculer ses besoins familiaux doit devenir une habitude aux 5 années ou lors de bouleversement budgétaire.

Voici quelques exemples de circonstances nécessitant une refonte de votre capital assuré :

- Le décès de votre conjoint ou d’un membre de votre foyer

- L’achat d’une habitation principale

- Le démarrage d’une entreprise personnelle

- La perte d’un revenu familial

- À la suite d’un mariage

- Si vous faites l’acquisition d’un immeuble à revenus

- Si vous devenez un travailleur autonome

- L’un de vos enfants s’en va en logement

- Vous recueillez vos parents ou vos grands-parents chez vous

- L’arrivée d’un nouvel enfant

Si vous décidez d’augmenter ou de diminuer votre couverture, contactez votre assureur pour connaître l’impact financier que cela aura sur vos primes.

Vous déciderez peut-être de préserver votre produit actuel et d’y greffer simplement un avenant.

Il existe des moyens mathématiques de planifier vos besoins en assurance vie.

Les 3 techniques qui suivent vous donneront des trucs pour y arriver.

Il est toujours recommandé de consulter un professionnel dans le domaine des finances pour évaluer exactement vos besoins d’assurances, comme :

- Un planificateur financier,

- Un conseiller financier,

- Un courtier en assurances,

- Etc.

| Technique #1 : Évaluez facilement vos besoins en capital assuré |

|

Salaire annuel X 10 Exemple : Vous gagnez 75 000 $ par an étant entrepreneur en construction. En ajoutant un zéro à ce nombre, vous concluez alors qu’un capital assuré de 750 000 $ suffirait pour votre succession. |

| Technique #2 : Prenez en compte les frais d’études de vos enfants |

|

50 000 $/enfant pour les études + Salaire annuel X 10 Exemple : Vous estimez que vos 3 enfants iront à l’Université (50 000 $ X 3 = 150 000 $). Votre emploi en tant que journalier dans une usine vous donne 55 000 $ annuellement. 55 000 $ X 10 = 550 000 $. En additionnant ce total à 150 000 $, vous décidez de souscrire à une assurance vie de 700 000 $. |

| Technique #3 : Additionnez les montants obligatoires |

|

Montant de votre prêt hypothécaire Nombre d’années (avant le départ de la maison de votre enfant le plus jeune) X salaire annuel 50 000 $/enfant pour payer les études

Exemple : Vos 2 enfants (12 et 5 ans) X 50 000 $ = 100 000 $ pour les frais d’études. Ensuite, 18 – 5 ans = 13 ans avant la majorité de vos 2 enfants. Multipliez 13 par 40 000 $ (votre salaire comme secrétaire administrative) = 520 000 $. Il vous reste encore 120 000 $ à payer en hypothèque et estimez que vos funérailles coûteront 8 000 $. L’addition de tous ces nombres donne : 100 000 $ + 520 000 $ + 120 000 $ + 8 000 $ = 748 000 $. |

| Technique #4 : Utilisez la prévision la plus exacte |

|

Frais d’obsèques (environ 8 000 $ au Québec)

Exemple : |

Quel délai pour toucher une assurance vie après un décès ?

Du moment que l’assureur a reçu les pièces justificatives (Suivez les étapes décrites dans la question 16 pour que le processus s’enclenche au plus vite), le délai est de 30 jours maximum pour que le versement soit effectué.

Par contre, si l’assuré a perdu la vie peu après avoir souscrit à sa protection, attendez-vous à une investigation méticuleuse de la part de la compagnie d’assurances.

De votre côté, si l’assuré s’est enlevé la vie, vérifiez les clauses sur le contrat d’assurances. Bien souvent, une période probatoire de 2 ans est inscrite pour ce qui est du suicide. Malheureusement, ceci permet à l’assureur de refuser de payer le plein montant (il ne remboursera que les primes versées par le titulaire depuis la signature de l’engagement).

Et ce n’est pas tout !

Ces 2 ans consécutifs s’accumulent seulement si les paiements ont été faits régulièrement.

Cela veut dire que si :

- La police existe depuis plus longtemps (dans cet exemple, disons 10 ans) et que

- L’un des chèques a rebondi (même si l’erreur a été corrigée aussitôt) depuis moins de 2 ans,

L’assureur a dans ce cas le droit de refuser d’indemniser les bénéficiaires.

Notez qu’un refus peut arriver aussi dans ces situations :

- Si la police d’assurance vie a subi un transfert entre assureurs, ou

- Si le contrat est arrivé à échéance et a été réémis.

Dans les 2 dernières années.

Si vous ne savez pas si le défunt possédait une police d’assurance vie, rendez-vous sur le site de l’Ombudsman des assurances de personnes pour qu’ils la retrouvent.

C’est quoi un avenant de contrat d’assurance ?

La définition d’un avenant d’assurances :

C’est une garantie additionnelle qui se greffe à une police actuelle. En d’autres mots, on parle d’une protection supplémentaire (une convention écrite) s’ajoutant légalement au contrat d’assurances. Cela apporte des modifications aux obligations décrites initialement.

Généralement, l’ajout d’un avenant à un contrat d’assurance vie occasionne également un changement à la tarification.

Quelques exemples d’avenants dans le domaine de l’assurance vie :

- Maladies graves

- Décès ou mutilation accidentels

- Soins de longue durée

- Soins de santé

- Assurance cancer

Si vous voulez lire une courte description de ces avenants, notre section sur les types d’assurance vie vous donnera une idée générale (et des liens vers plus de détails) de leurs bienfaits.

Chaque assureur propose des protections complémentaires aux régimes de base offerts.

La disponibilité de ces avenants peut parfois être restreinte à certains groupes d’individus ou sera accessible seulement durant un temps promotionnel.

Ces options permettent aux assurés d’étoffer leur produit existant d’une fonction comblant un besoin d’assurances secondaire.

L’Industrielle Alliance, par exemple, donne en cadeau des régimes gratuits pour les enfants de bas âge si vous êtes déjà client chez eux :

Le Programme Poupon

Une forme d’assurance accident pour les enfants âgés entre 15 et 365 jours.

Le Programme Bambin

Une assurance pour les maladies graves ciblant les enfants de 2 à 5 ans d’âge.

Qui peut vous informer des avenants disponibles ?

Ne manquez pas de demander au courtier en assurances avec qui vous ferez affaire quels avenants protégeront vos besoins financiers.

Si votre police est déjà active, un simple appel auprès de votre assureur vous informera aussi de vos options.

Comment ajouter un avenant à votre assurance vie ?

Pour annexer une protection auxiliaire à votre régime actuel, il suffit de faire une demande.

Il arrive que certains avenants exigent une nouvelle preuve d’assurabilité de la part de l’assuré (l’assureur voudra à coup sûr évaluer les risques avant d’accepter la demande).

Renseignez-vous sur les étapes nécessaires pour l’obtention des protections qui vous intéressent. Vous serez peut-être chanceux ! Certaines options demeurent toujours des ajouts automatiques.

C’est quoi l’assurance invalidité ?

Si un travailleur québécois ne peut plus accomplir son ouvrage (ou exécuter ses tâches quotidiennes) à la suite de conséquences d’une infirmité ou d’une maladie (physique ou mentale), il a normalement droit aux rentes d’invalidité (après une période d’attente, ou « délai de carence ») s’il détient une assurance invalidité. Vous trouverez ce produit aussi sous le nom « assurance salaire ».

Les rentes d’invalidité (prestations) vont représenter habituellement une fraction du salaire, c’est-à-dire entre :

- 60 % et

- 85 %

Cette protection remplace donc un pourcentage prédéfini du salaire durant le temps (limité selon le contrat) où ce travailleur est en incapacité.

|

Soyez conscient que l’assurance invalidité n’acquitte pas vos frais médicaux ni vos besoins de transport. Il est bon de savoir qu’il existe des assurances complémentaires (des avenants) qui contribuent à étoffer vos besoins d’assurance. Notamment, il y a l’assurance soins de santé, l’assurance des soins prolongés, l’assurance cancer, etc. |

Un délai de carence détermine le nombre de jours que vous devez attendre avant de pouvoir toucher votre première prestation.

|

Truc pour payer moins cher… Prenez quelques minutes pour vous informer auprès de votre courtier d’assurances de l’impact sur le prix que peut avoir ce délai de carence. Bien des gens prennent la décision d’allonger le délai de carence (attention d’avoir les fonds nécessaires dans votre compte bancaire pour vos dépenses courantes) pour économiser sur leurs primes… … ou pour troquer un délai de carence plus long contre une meilleure durée de protection. |

Pourquoi est-il important de se munir d’une assurance invalidité ? |

|

Les consommateurs se tournent régulièrement vers l’assurance vie, car elle demeure très populaire. Peu de gens ne s’informent pas des avantages de se procurer une assurance invalidité. Selon L’ACCAP (L’Association Canadienne des Compagnies d’Assurances de Personnes), dans son guide en ligne sur l’assurance invalidité :

|

6 situations qui nécessitent ce produit pour remplacer votre revenu : |

|

Une vilaine chute de vélo Vous allez faire une balade à bicyclette et frappez un muret de béton. Cette chute vous casse le bras et le docteur estime une période de 2 mois de convalescence. |

|

Un choc psychologique Vous développez une dépression après avoir vécu un accident de voiture traumatisant. |

| Un accident de voiture

Votre guérison s’étire sur des mois après un accident violent de la route. |

|

Des traitements difficiles Vous devez passer des traitements intensifs de chimiothérapie. Cela vous sape de toute énergie et vous vous reposez.

|

|

Impossible de se concentrer Une commotion cérébrale vous empêche de faire votre emploi comme comptable. |

|

Surmenage Après une crise cardiaque et un diagnostic de « surmenage », un travailleur de la construction se voit interdire le chantier pour un certain temps. |

L’assurance invalidité se présente sous plusieurs formes au Québec :

- LES RÉGIMES GOUVERNEMENTAUX

- EN ASSURANCE COLLECTIVE

- Vous pouvez recevoir ce type de protection seulement si votre employeur a rejoint un régime collectif.

- Pour vous informer des subtilités de votre régime, lisez bien votre livret sur le sujet.

- Si vous ne comprenez pas les paramètres inscrits, renseignez-vous auprès de l’administrateur du régime ou de votre service des ressources humaines.

- D’habitude, les salariés travaillant pour cette entreprise pourront choisir parmi 3 degrés de protection :

- L’invalidité de courte durée

- Si votre régime d’assurance collective prévoit ce type de prestations, vous recevrez un pourcentage de votre salaire durant une période de 2 semaines, 4 semaines ou même un an.

- Si votre régime ne comprend pas cette protection, le Gouvernement du Canada vous laisse toucher des prestations d’Assurance-emploi.

- L’assurance invalidité de longue durée

- Quand l’invalidité de courte durée (ou l’assurance-emploi) prend fin, l’invalidité de longue durée s’active.

- Cette protection représente elle aussi une fraction de votre salaire (normalement entre 60 et 70 % de celui-ci), ne dépassant pas les 5 mille dollars mensuellement.

- La durée des versements va être fixée à 2 ans ou +, si un docteur prolonge votre arrêt de travail.

- Votre employeur ou votre assureur peut vous exiger d’effectuer des travaux légers (dans ce cas, les prestations cessent).

- Le congé de maladie

- Ceci représente (généralement) une protection sans frais qui verse votre salaire complet pour une durée déterminée.

- L’invalidité de courte durée

- EN ASSURANCE INDIVIDUELLE

- Le plus grand avantage de l’assurance invalidité individuelle est sa portabilité (elle vous suit peu importe votre emploi).

- Choisissez-la selon vos besoins familiaux et adaptez-la à votre budget.

- Puisqu’elle vous appartient et que vous payez la totalité des primes, les prestations ne seront pas impactées par l’impôt.

- 3 formules d’assurance individuelle existent au Québec :

- La protection commerciale

- Cette version de l’assurance invalidité va monter de prix (ou disparaître) à son échéance si elle a servi.

- À renouvellement garanti

- La compagnie d’assurances n’a pas le choix de renouveler cette protection rendue à son terme.

- Vous connaîtrez une surprime dans ces cas seulement si tous les assurés (au même profil que vous) subissent une augmentation.

- Non résiliable

- Votre police a une interdiction de modifications jusqu’à son échéance.

- La protection commerciale

Ne manquez pas notre publication complète traitant du sujet du prix de l’assurance invalidité au Québec.

Vous y découvrirez les exclusions et les détails de l’assurance invalidité sans examen médical.

C’est quoi une prestation/rente d’invalidité au Québec ?

Il existe 2 définitions bien différentes pour une prestation ou une rente d’invalidité :

- L’une (la prestation) décrit le montant versé par un assureur et/ou par le Gouvernement durant un temps prédéterminé.

- L’autre (la rente) représente un montant mensuel fourni par le Régime de rente du Québec si vous avez assez cotisé.

La prestation d’invalidité

Ceci représente la somme reçue d’un assureur (ou du Gouvernement) déterminée par un pourcentage (entre 55 % et 85 %) du salaire de l’assuré.

Pour y avoir droit, l’incapacité du travailleur d’effectuer ses fonctions doit être prouvée par les stipulations du contrat.

Rendez-vous à notre question #21 pour en apprendre plus sur l’assurance invalidité.

Ces prestations vous seront versées si votre employeur contribue à une assurance collective.

La rente d’invalidité

Impossible pour vous de retourner au travail ?

Dans le cas d’une invalidité sérieuse et permanente, Retraite-Québec nous informe des conditions pour y avoir accès .

Prenez le temps d’utiliser leur service en ligne pour consulter votre relevé de participation en date d’aujourd’hui.

Vérifiez si vous êtes admissible à la rente d’invalidité si :

-

- Vous avez moins de 65 ans.

- Vous avez atteint la limite de cotisation au Régime de rentes du Québec, c’est-à-dire que vous avez cotisé :

- Au cours de 2 des 3 dernières années de cotisation, ou

- Au cours des 5 des 10 dernières années de cotisation, ou

- Au cours de ½ de vos années de cotisation (minimum deux ans).

-

- Les professionnels de la santé engagés par Retraite Québec vous ont déclaré invalide.

- Cela veut dire que vous ne pouvez pas accomplir votre travail.

- Votre condition doit être permanente, sans chance de se régler.

- Vous ne pouvez gagner plus de 16 347 $ avec un emploi.

- Les professionnels de la santé engagés par Retraite Québec vous ont déclaré invalide.

Pour savoir le montant de cette rente d’invalidité, vous devez obtenir un numéro « clicSÉQUR » de la part du Gouvernement pour afficher les détails vous concernant.

Est-ce que l’assurance invalidité est imposable ?

Cela dépend si votre employeur défraie une partie des coûts de votre assurance invalidité :

- Lorsque votre protection provient d’une assurance collective contractée par votre employeur, vos prestations reçues seront malheureusement imposées.

- À l’opposé, si vous payez votre assurance invalidité vous-même (comme dans le cas d’une assurance individuelle), les montants versés par l’assureur pendant votre invalidité resteront à l’abri du Gouvernement.

|

Par exemple, Isabelle travaille comme secrétaire juridique. Au cours d’une promenade en raquettes dans la forêt, elle tombe dans un ravin et se blesse au bas de la colonne vertébrale. Il est déterminé qu’elle ne peut exercer son emploi pour quelques mois. Sa compagnie d’assurances lui verse depuis la fin de son délai de carence 60 % de son salaire comme le stipule son contrat d’assurance invalidité individuelle. 40 000 $ x 60 % = 24 000 $ Puisqu’elle payait entièrement ses primes d’assurances, ce montant ne sera pas imposé. |

Note importante si vous possédez une assurance collective !

Vous profitez de la protection d’une assurance collective au Québec et vous apprenez que vos prestations seront imposables : bonne nouvelle !

Sachez qu’une déduction du prix des primes (depuis l’adhésion à votre protection) réduira l’impact financier.

Ne perdez pas de temps et renseignez-vous auprès de votre employeur (appelez les Ressources Humaines). Il vous répondra généralement à l’intérieur de quelques jours.

Pour sauver du temps, allez voir votre dernier Relevé 1 ou T4 (il se peut que l’entreprise affiche l’information voulue à cet endroit).

Est-ce que l’imposition fonctionne de la même façon quand vous êtes un travailleur autonome ?

Oui et non.

Dans votre liste des dépenses entrepreneuriales, si vos primes d’assurance invalidité y apparaissent, vos prestations sont sujettes à l’impôt.

Dans le cas contraire (si vous payez personnellement ces primes), vous serez privé de l’imposition des prestations.

Remarque intéressante : l’option de changer d’idée est toujours disponible.

Donc, admettons que vous ajoutiez toujours ces primes en déductions.

Ne le faites tout simplement plus et garantissez-vous des prestations non imposables à l’avenir.

Quelle est la différence entre incapacité, handicap et invalidité ?

Une incapacité, c’est l’état d’un individu incapable d’accomplir une tâche ou une action, telle :

- Une blessure

- Un état mental anormal ou qui se détériore

- Une maladie grave

Cela peut représenter un empêchement partiel ou permanent.

Quand un employé a souscrit à une assurance invalidité, ses incapacités vont déterminer s’il a droit ou non aux prestations d’assurances.

est le montant d’une rente d’invalidité

Quand on parle d’un handicap, on fait référence à une difficulté permanente d’effectuer certaines opérations avec un membre du corps. En voici quelques-uns :

- La cécité (perte de la vue)

- La maladie mentale

- L’Autisme

- La surdité

- Un trouble de l’apprentissage

- Etc.

Selon la Loi de l’impôt sur le revenu, un handicap représente une déficience physique ou mentale prolongée (affectant la personne depuis 1 an et qui perdurera au moins une autre année) et grave (une limitation critique d’au moins 2 activités quotidiennes).

Seuls les docteurs et infirmiers (ères) ont le droit de remplir le formulaire attestant de cet état.

En ce qui a trait à l’invalidité, Le Gouvernement du Québec et la plupart des assureurs s’entendent sur une partie de la définition :

- Invalidité = État qui empêche une personne d’accomplir son travail.

Retraite-Québec ajoute à cette interprétation en mentionnant « un travail rémunérant un minimum de 16 347 $ par année.

Si votre employeur ne fournit pas une assurance collective incluant une forme d’assurance invalidité « assurance salaire », vous pouvez toujours adhérer à une assurance invalidité individuelle.

Les types d’incapacité ou d’handicaps peuvent donc compter comme une forme d’invalidité

Si vous vous blessez à l’extérieur du travail et que votre de santé s’en trouve affecté pour une courte ou une longue durée ET que vous possédez une forme d’assurance invalidité, vous pourriez avoir droit aux prestations prévues dans votre contrat d’assurances.

Selon les compagnies d’assurances et les termes inscrits dans votre police, la gravité des incapacités ou des handicaps jouera un rôle majeur dans l’obtention du remplacement de votre revenu.

Pour qu’une invalidité soit acceptée par votre assureur ou le Gouvernement du Québec, certains critères doivent être respectés.

Tout premièrement, comme mentionné lors de notre section concernant l’assurance invalidité, vous ne devez plus être capable d’effectuer votre travail.

Vous n’avez pas les détails de votre engagement ?

Prenez quelques minutes de votre temps pour communiquer avec les Ressources Humaines de votre employeur (s’il s’agit d’une assurance collective) ou l’administrateur du Régime.

Dans le cas d’une assurance invalidité individuelle, renseignez-vous directement auprès d’un courtier d’assurances.

En conclusion, si votre état d’invalidité est reconnu par le Régime des rentes du Québec, cela ne veut pas dire que votre condition soit acceptée par les autres joueurs.

Incapacité ou handicap ≠ invalidité.

Quel est le montant d’une rente d’invalidité ?

Dans la province du Québec, le RRQ (Régime des rentes du Québec) verse mensuellement un montant constitué de deux nombres additionnés :

- 496,33 $ (la base pour tous en 2019)

- Un nombre que vous trouverez sur votre relevé de participation.

La somme ne peut dépasser 1 362,27 $ par mois.

Pour afficher votre estimation de ce second nombre (ou pour vous renseigner des dernières caractéristiques de ce programme), rendez-vous sur le site gouvernemental du RRQ. Cette donnée variera d’une personne à une autre et même d’un mois à l’autre. Vos revenus de travail déterminent ce détail.

À noter aussi que ces versements stopperont quand vous atteindrez 65 ans (l’âge légal pour prendre votre retraite). Par la suite, votre rente de retraite diminuera de 6% par tranche annuelle que vous aviez reçue cette rente (seulement calculée lors des dernières 5 années avant votre 65ème anniversaire).

Par exemple :

En prenant connaissance de votre rente d’invalidité sur le site de la RRQ si vous tombiez invalide du jour au lendemain, vous voyez un montant de 451 $ .

Le calcul pour définir vos rentes d’invalidité mensuelles : 496,33 $ (base) + 451,00 $ = 947,33 $.

Une rente d’invalidité peut aussi représenter la prestation (inscrite à l’intérieur de votre contrat) que verse une compagnie d’assurances dès la fin du délai de carence.

| Rappel de la Définition d’un délai de carence

Ce délai de carence représente la période entre la déclaration de votre état d’incapacité et le premier versement d’indemnité prévu. |

Exemple d’un montant de prestation d’invalidité :

Vous avez souscrit à une assurance invalidité individuelle remplaçant 70 % de votre salaire (en tant que guide touristique) en cas d’incapacité. Après un accident de ski, il vous est impossible de marcher et donc d’effectuer votre travail.

Votre revenu mensuel est habituellement de 2 200,00 $ donc vos prestations s’établissent à 1 540,00 $ et ne sont pas imposables.

Puisque votre délai de carence prévu dans votre contrat est de 4 semaines, vous recevrez votre premier versement dans un mois.

C’est quoi les différents types d’assurance vie ?

Il existe bien des types d’assurance vie au Québec ainsi que des avenants (des protections additionnelles) de toutes sortes qui combleront tous vos besoins en assurances de personnes.

Il est important de mentionner que les assureurs proposent des solutions variées et souvent distinctes.

Ces compagnies d’assurances se livrent une guerre sans merci et les produits changent sans cesse.

Voici une liste des différentes formules retrouvées sur le marché québécois et leurs définitions :

L’assurance vie temporaire

Cette forme d’assurance vie demeure la plus populaire au Québec et au Canada année après année, et avec raison : son coût modique attire les consommateurs. De plus, elle couvre un besoin passager comme les frais d’études de vos enfants advenant votre décès prématuré. Toutefois, l’assurance vie temporaire va augmenter de prix rendu à échéance si vous désirez la prolonger.

|

L’assurance vie permanente (entière)

Du moment que vous souscrivez à cette assurance, votre prix est fixé pour toujours, contrairement à sa version temporaire. Perçu comme la protection de base par la plupart des gens, ce produit s’adapte grandement aux exigences de tous et vous permet même de récupérer une partie de votre investissement si vous décidez de l’annuler un jour (la valeur de rachat).

|

L’assurance vie universelle

Si vous greffez une option d’épargne à une assurance vie permanente, vous vous retrouvez avec une assurance vie universelle. Vous choisissez le montant investi dans votre compte pour soustraire une fraction de votre revenu à l’impôt, mais aussi pour accumuler des intérêts.

|

L’assurance vie sans examen médical (à adhésion garantie)

Cette assurance permet aux personnes autrement refusées par les assureurs d’accéder néanmoins à une protection de base. Afin d’éviter le questionnaire médical et obtenir sans difficulté une assurance vie allant de 5000 $ à 25 000 $, allez voir du côté de l’assurance vie sans examen médical.

|

L’assurance vie collective

Pour avoir droit à l’assurance vie collective, votre employeur doit tout d’abord avoir souscrit à un régime d’assurance collective avec un assureur auquel vous êtes admissible. La majorité des régimes d’assurance collective offre une assurance vie individuelle ou de famille. Cependant, sachez que si vous perdez votre emploi, votre couverture disparaît au même moment.

|

L’assurance vie pour couple

Certains assureurs vont proposer une police spéciale qui protège les deux membres d’un couple. Économisez sur le coût de votre assurance vie ce faisant. Le montant d’assurance sera versé généralement lorsque le premier décès surviendra.

|

L’assurance vie hypothécaire

Si vous achetez une propriété par l’entreprise d’une institution financière, celle-ci vous exigera bien souvent de garantir votre prêt. Elle permet à la banque de se libérer de votre dette à votre décès. Ne prenez cette assurance qu’en dernier recours puisqu’elle ne vous avantage en rien.

|

L’assurance invalidité (salaire)

Pour recevoir une fraction de votre revenu s’il vous arrive un malheur et ne pouvez plus travailler, l’assurance invalidité s’avère une solution idéale. Un accident peut vite affecter vos finances. Renseignez-vous sur ce produit pour protéger votre famille d’un coup du destin.

|

L’assurance maladies graves

Si vous contractez une maladie sérieuse qui demande une période de traitements ainsi que des déplacements dans des centres de santé spécialisés, cette assurance va vous aider à couvrir ces frais supplémentaires. Une grande quantité de maladies sont listées dans chacun des régimes, mais fluctuent d’une compagnie d’assurances à l’autre.

|

L’assurance accident

Habituellement, cette formule s’adjoint à un régime existant. Son ajout est facile et ne nécessite pas d’examen médical. Si vous vous fracturez un membre, cet avenant prévoit un capital assuré clair. L’assurance accident est bien pratique lors de voyage à l’étranger.

|

L’assurance mutilation

Annexez l’assurance mutilation à votre police d’assurance collective, invalidité ou de vie. Dans l’éventualité dans lequel un accident vous fait perdre un membre, vous recevrez un montant forfaitaire inscrit dans votre contrat.

|

L’assurance soins de longue durée

Que feriez-vous si vous devenez impotent du jour au lendemain ? Qui s’occuperait de vous et est-ce que votre revenu familial serait handicapé ? Heureusement, l’assurance soins de longue durée s’occupe de défrayer la note quand un état d’infirmité vous empêche de prendre soin de vous-même.

|

L’assurance cancer

Sachant à quel point le cancer bouleverse une majorité des familles au Québec, n’attendez pas que votre vie en soit marquée pour préserver votre train de vie. Avec l’assurance cancer, une somme vous est versée au diagnostic de la maladie.

|

Pour un survol de certains types d’assurances vie par l’agence de la consommation en matière financière du Canada, ainsi que d’en apprendre un peu plus sur le domaine, visitez leur page Internet.

C’est quoi le contrat d’assurance vie ?

Un contrat d’assurance vie, c’est une entente écrite entre l’assureur (une compagnie d’assurances) et un titulaire (qui peut être ou non l’assuré).

Dans ce document, on retrouve donc :

- Les obligations financières du titulaire envers l’assureur (nommées primes d’assurances) qui peuvent être versées mensuellement ou annuellement.

- Le nom de l’assuré.

- La durée de paiement qui peut être définie dans le temps (comme dans le cas d’une assurance vie temporaire ou d’une assurance vie participative)

- Le ou les bénéficiaires qui sont choisis par le titulaire. Pour plus d’information sur les bénéficiaires de l’assurance vie, voir la question numéro 6.

- Les paramètres distincts de la protection (avantages, restrictions, exclusions, etc.)

- Les signatures qui entérinent l’entente.

Comment choisir l’assurance appropriée ?

Avant de choisir votre assurance vie, assurez-vous de bien vous renseigner des types d’assurances existantes.

L’évaluation de vos besoins financiers nécessite l’assistance d’un intervenant qui possède un certificat de l’AMF.

Selon vos raisons de souscrire à une assurance de personnes, le type de protection pourrait fluctuer grandement.

Clarifiez vos objectifs pour cibler le produit optimal pour vous.

Pour bien choisir votre assurance vie, nous avons mis en ligne une publication qui fait le tour du sujet.

Quelques détails à ne pas omettre lors de votre choix final :

-

- Calculez le montant dont aura besoin votre famille après votre décès pour remplacer votre salaire.

- Ajoutez-y les frais de vos obsèques si vous n’avez pas de préarrangements funéraires.

- N’oubliez pas de laisser une somme assez importante pour couvrir l’ensemble de vos dettes (prêt hypothécaire, prêt étudiant, dettes personnelles, etc.)

- Si vous préparez votre retraite, analysez bien vos besoins futurs.

- Bien sûr, planifiez votre succession.

Comment annuler un contrat d’assurances et ce que cela implique ?

Au fil du temps, il se pourrait que vos besoins soient altérés considérablement.

À ce moment-là, l’annulation de votre police en vigueur peut s’avérer la seule option.

Dans ce cas, vous trouverez une protection adaptée à cette nouvelle réalité financière.

Cela arrive couramment lorsqu’un individu se marie ou a des enfants (ou des petits-enfants).

Avant de remplacer l’assurance vie que vous possédez, prenez toutefois le temps d’en parler avec un courtier en assurances ou un conseiller financier.

Attention !

Votre contrat en assurance vie va s’annuler automatiquement si vous ne payez pas vos primes dans un délai de 30 jours.