Comparez les primes de +20 Assureurs en 1 demande

La meilleure assurance vie temporaire : un courtier compare les assurances vie pour vous

COMPARATEUR D'ASSURANCE VIE TEMPORAIRE

Comparez + 20 Assureurs en 2 min

Un courtier compare et trouve pour vous

la meilleure assurance vie au plus bas prix.

Ne vous faites plus de soucis, l’assurance temporaire est là.

À quoi sert l’assurance vie temporaire ?

À quoi sert l’assurance vie temporaire ?

Cette assurance ne vous ruinera pas ! Avec des primes tellement basses qu’elles vous feront sourire, l’assurance vie temporaire vous fournira une bonne sécurité à bon prix. La plupart des gens souscrivent à une assurance vie temporaire comme première forme de protection pour colmater la perte d’un revenu, d’un employé, ou même pour garantir la sécurité de leur famille advenant un décès prématuré. Ce produit vous protège pour un laps de temps déterminé dans le temps (habituellement une phase que vous jugez hasardeuse financièrement). L’assurance vie temporaire comble un besoin précis à court terme et peut se renouveler ou non à son expiration.

Qu’est-ce qu’une Assurance Vie Temporaire ?

Une assurance vie temporaire est un produit qui vous offre une protection en cas de décès pour une durée prédéterminée.

Cela signifie que vous pouvez choisir une durée de protection, soit 5 ans, 10 ans, 20 ans, 30 ans ou jusqu’à un certain âge, par exemple 65 ans.

L’assurance vie temporaire a donc une fin précise, contrairement à l’assurance vie permanente qui vous couvre toute votre vie, peu importe l’âge de votre décès.

Cependant, l’assurance vie temporaire coûte beaucoup moins cher. Elle vise essentiellement plusieurs objectifs :

- Offrir un remplacement de revenu en cas de décès à votre conjoint lors de votre vie active

- Couvrir vos dettes et votre prêt hypothécaire

Regardons maintenant quels sont les principaux avantages de ce type d’assurance vie.

LES AVANTAGES DE L’ASSURANCE VIE TEMPORAIRE

DES PRIMES PEU ÉLEVÉES

DES PRIMES PEU ÉLEVÉES

Cette assurance a les primes les plus modestes sur le marché. Il n’est pas impossible de dénicher certaines polices d’assurance vie temporaire alentour de 15 $ qui verseront des dizaines de milliers de dollars si vous décédez.

TABLEAUX DE PRIX* POUR UNE ASSURANCE VIE TEMPORAIRE SELON L’ÂGE DE L’ASSURÉ

Selon la nouvelle tendance de toujours afficher les coûts, voici une estimation des prix* pour l’assurance vie temporaire pour une période de 20 ans.

| ÂGÉE DE 20 ANS | ||||

| HOMME | FEMME | |||

|

Montant d’assurance Sur 20 ans |

Fumeur | Non-Fumeur | Fumeur | Non-Fumeur |

| 20 000 $ | 12 $ | 10 $ | 10 $ | 9 $ |

| 50 000 $ | 16 $ | 13 $ | 13 $ | 11 $ |

| 100 000 $ | 18 $ | 13 $ | 14 $ | 11 $ |

| 200 000 $ | 28 $ | 17 $ | 17 $ | 14 $ |

| 350 000 $ | 44 $ | 25 $ | 25 $ | 19 $ |

| 500 000 $ | 58 $ | 34 $ | 33 $ | 23 $ |

| 750 000 $ | 84 $ | 48 $ | 46 $ | 32 $ |

| 1 000 000 $ | 110 $ | 62 $ | 60 $ | 41 $ |

| ÂGÉE DE 30 ANS | ||||

| HOMME | FEMME | |||

|

Montant d’assurance Sur 20 ans |

Fumeur | Non-Fumeur | Fumeur | Non-Fumeur |

| 20 000 $ | 13 $ | 11 $ | 12 $ | 10 $ |

| 50 000 $ | 18 $ | 13 $ | 16 $ | 12 $ |

| 100 000 $ | 20 $ | 13 $ | 16 $ | 12 $ |

| 200 000 $ | 32 $ | 18 $ | 24 $ | 14 $ |

| 350 000 $ | 52 $ | 27 $ | 38 $ | 21 $ |

| 500 000 $ | 69 $ | 35 $ | 48 $ | 25 $ |

| 750 000 $ | 100 $ | 49 $ | 69 $ | 34 $ |

| 1 000 000 $ | 132 $ | 63 $ | 90 $ | 44 $ |

| ÂGÉE DE 40 ANS | ||||

| HOMME | FEMME | |||

|

Montant d’assurance Sur 20 ans |

Fumeur | Non-Fumeur | Fumeur | Non-Fumeur |

| 20 000 $ | 18 $ | 12 $ | 15 $ | 11 $ |

| 50 000 $ | 30 $ | 17 $ | 22 $ | 14 $ |

| 100 000 $ | 42 $ | 19 $ | 29 $ | 15 $ |

| 200 000 $ | 72 $ | 28 $ | 47 $ | 22 $ |

| 350 000 $ | 121 $ | 45 $ | 79 $ | 34 $ |

| 500 000 $ | 156 $ | 58 $ | 105 $ | 41 $ |

| 750 000 $ | 231 $ | 84 $ | 154 $ | 59 $ |

| 1 000 000 $ | 306 $ | 109 $ | 204 $ | 77 $ |

| ÂGÉE DE 50 ANS | ||||

| HOMME | FEMME | |||

|

Montant d’assurance Sur 20 ans |

Fumeur | Non-Fumeur | Fumeur | Non-Fumeur |

| 20 000 $ | 33 $ | 18 $ | 21 $ | 16 $ |

| 50 000 $ | 64 $ | 30 $ | 39 $ | 23 $ |

| 100 000 $ | 100 $ | 43 $ | 60 $ | 31 $ |

| 200 000 $ | 183 $ | 71 $ | 103 $ | 50 $ |

| 350 000 $ | 316 $ | 120 $ | 176 $ | 84 $ |

| 500 000 $ | 421 $ | 153 $ | 240 $ | 105 $ |

| 750 000 $ | 628 $ | 227 $ | 357 $ | 155 $ |

| 1 000 000 $ | 836 $ | 301 $ | 474 $ | 205 $ |

| ÂGÉE DE 60 ANS | ||||

| HOMME | FEMME | |||

|

Montant d’assurance Sur 20 ans |

Fumeur | Non-Fumeur | Fumeur | Non-Fumeur |

| 20 000 $ | 68 $ | 40 $ | 43 $ | 30 $ |

| 50 000 $ | 139 $ | 72 $ | 83 $ | 51 $ |

| 100 000 $ | 241 $ | 122 $ | 140 $ | 82 $ |

| 200 000 $ | 448 $ | 219 $ | 256 $ | 147 $ |

| 350 000 $ | 779 $ | 379 $ | 444 $ | 253 $ |

| 500 000 $ | 1 003 $ | 483 $ | 622 $ | 345 $ |

| 750 000 $ | 1 501 $ | 722 $ | 931 $ | 514 $ |

| 1 000 000 $ | 1 999 $ | 961 $ | 1 239 $ | 684 $ |

| ÂGÉE DE 70 ANS | ||||

| HOMME | FEMME | |||

|

Montant d’assurance Sur 20 ans |

Fumeur | Non-Fumeur | Fumeur | Non-Fumeur |

| 20 000 $ | 125 $ | 89 $ | 96 $ | 63 $ |

| 50 000 $ | 265 $ | 180 $ | 198 $ | 124 $ |

| 100 000 $ | 476 $ | 302 $ | 326 $ | 201 $ |

| 200 000 $ | 769 $ | 481 $ | 528 $ | 316 $ |

| 350 000 $ | 1 341 $ | 838 $ | 920 $ | 548 $ |

| 500 000 $ | 1 840 $ | 1 116 $ | 1 290 $ | 746 $ |

| 750 000 $ | 2 757 $ | 1 671 $ | 1 932 $ | 1 116 $ |

| 1 000 000 $ | 3 673 $ | 2 226 $ | 2 574 $ | 1 485 $ |

*Tous les prix ont été arrondis au dollar le plus haut. Ils proviennent tous de calculatrices en ligne (en date du 3 septembre 2019) et ne représentent donc en aucun cas les tarifs en usage au moment.

UNE COUVERTURE PLUS QUE DÉCENTE

UNE COUVERTURE PLUS QUE DÉCENTE

Vous désirez couvrir toutes vos dettes en attendant de les enrayer ? Vous souhaitez léguer la sécurité financière à vos proches ou encore leur permettre d’améliorer leur situation économique ? L’assurance vie temporaire peut être aussi basse que 10 000 $, aussi haute que 500 000 $ selon votre budget et vos attentes.

TRANSFORMABLE EN ASSURANCE VIE PERMANENTE

TRANSFORMABLE EN ASSURANCE VIE PERMANENTE

Pour éviter la surprime lors du renouvellement ou pour gagner les bienfaits d’un autre produit en assurance, une assurance vie temporaire a la capacité de se convertir en assurance vie permanente.

GREFFES POSSIBLES DE PROTECTIONS SUPPLÉMENTAIRES

GREFFES POSSIBLES DE PROTECTIONS SUPPLÉMENTAIRES

Les assureurs proposent parfois des ajouts en santé qui améliorent la protection de l’assurance vie temporaire. Ces suppléments donnent une valeur nouvelle à votre produit de base et la réinvente selon vos nécessités.

LES DÉSAVANTAGES DE L’ASSURANCE VIE TEMPORAIRE

DES PRIMES QUI AUGMENTENT À CHAQUE RENOUVELLEMENT

DES PRIMES QUI AUGMENTENT À CHAQUE RENOUVELLEMENT

Au bout de votre terme, votre cas est réévalué et vos primes connaîtront une hausse certaine (liée à votre âge). En exemple (ces prix ne représentent pas le marché actuel), un homme de 25 ans qui paie 24 $ pour une assurance vie de 100 000 $ qui renouvelle son contrat de 10 ans à 35 ans peut voir ses primes s’élever à 31,50 $ pour la même couverture. Pour avoir des taux fixes, voyez l’assurance permanente.

AUCUN VOLET ÉPARGNE NI VALEUR DE RACHAT

AUCUN VOLET ÉPARGNE NI VALEUR DE RACHAT

Ce produit n’a aucun bienfait d’épargne et ne vous rapporte rien sinon sa protection immédiate. Si vous espérez investir dans votre assurance vie comme le font bien des gens, cette prime n’a pas cette option. Allez voir l’assurance vie universelle si vous désirez faire des placements.

L’EXAMEN MÉDICAL PEUT DIMINUER VOTRE ASSURABILITÉ

L’EXAMEN MÉDICAL PEUT DIMINUER VOTRE ASSURABILITÉ

Lors du renouvellement, le test d’assurabilité recommence du début et vous passerez à nouveau l’examen médical (un formulaire à compléter méticuleusement). Si votre état de santé dégénère, attendez-vous à un bond important dans vos coûts, ou même à un refus catégorique. Si vous désirez éviter ce test médical, analysez les avantages de l’assurance vie permanente.

ELLE PEUT DISPARAÎTRE !

ELLE PEUT DISPARAÎTRE !

L’assurance vie temporaire ne peut plus se renouveler après votre 85ème anniversaire chez la grande majorité des assureurs. Aussi, si vous ne renouvelez pas votre protection (par oubli ou à cause d’un état médical défavorable), elle s’efface sans laisser de traces.

Les raisons de se procurer une assurance vie temporaire

Certaines personnes décident de prendre une assurance vie temporaire pour améliorer leurs protections existantes. Les raisons habituelles de choisir cette forme d’assurances sont :

- De s’assurer de couvrir toutes vos dettes dont l’hypothèque.

- De préserver votre entreprise d’un accident malheureux.

- De payer pour les études de vos enfants si vous disparaissez.

- De rembourser l’ensemble de votre endettement (prêts étudiants, cartes de crédit, etc.)

- De maintenir le train de vie de votre famille à votre départ.

- D’assurer la vie d’un de vos enfants en cas d’incident mortel.

- De protéger vos acquis.

L’assurance vie temporaire se croise souvent sous ces appellations :

- Assurance vie temporaire 1 an

- L’assurance vie temporaire 5 ans

- L’assurance vie temporaire 10 ans

- L’assurance vie temporaire 25 ans

- L’assurance vie temporaire 100 ans

Pourquoi souscrire à une assurance vie temporaire le plus tôt possible?

On ne le dira jamais assez !

Prenez une assurance vie le plus tôt possible pour bloquer votre tarif pour la période voulue.

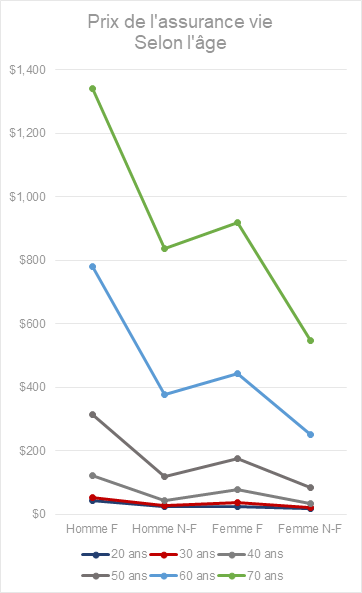

Voici un graphique représentant la hausse de primes selon l’âge de l’assuré (basé sur les nombres dans les tableaux plus haut) :

L’on remarque aisément la très grande différence de coût entre les sexes et les personnes qui consomment ou pas le tabac.

Pourquoi l’assurance vie est-elle aussi populaire au Québec ?

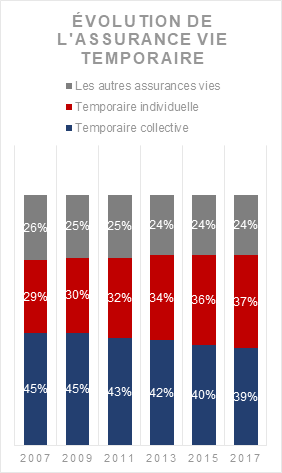

Dans son Édition 2018 de sa publication « Faits sur les assureurs de personnes au Canada », l’ACCAP met à jour des statistiques intéressantes qui démontrent à quel point ce produit devient de plus en plus populaire au niveau du pays.

Une évolution constante est visible quant aux produits achetés par les consommateurs.

Ainsi, l’on apprend que :

| On voit clairement que l’assurance vie temporaire individuelle connaît un élan de popularité auprès de la population canadienne.

En 2007, seulement 29% des polices vendues représentaient ce type de protection. Or, 10 ans plus tard, on remarque une hausse de 8% pour ce type d’assurances de personnes. Au Canada, 4,7 milliards $ de couverture sont détenus par les habitants. Un peu plus de 1,7 milliard $ de cette somme appartiennent à l’assurance vie temporaire individuelle. Sachant que la moyenne d’assurance vie pour un foyer canadien est de 417 000 $, cela veut dire que près de 317 000 $ de ce montant est constitué d’assurance vie temporaire (collective & individuelle). |

Comment estimer VOS besoins financiers quand vous optez pour une assurance vie ?

Il existe de nombreuses théories sur la méthode la plus efficace de cibler les besoins réels d’un ménage.

Un conseiller financier ou un courtier d’assurances sera toujours un intervenant de choix quand vient le moment de réaliser ce calcul.

Cependant, l’Agence de la consommation en matière financière du Canada met à la disposition de tous un outil bien pratique pour que vous puissiez établir un montant par vous-même.

Notez que ceci ne remplace pas l’assistance d’un professionnel.

Cela vous donne néanmoins une somme approximative afin de mieux cerner vos besoins.

Remplissez les champs à droite dans ce PDF interactif (ou imprimez les deux feuilles) et effectuez les calculs demandés.

Estimation des coûts de l’assurance vie temporaire pour 2 exemples fictifs

Pour les 2 exemples que nous mentionnerons plus bas, ayez ceci en tête :

- Si l’on regarde le tableau du revenu disponible par habitant au Québec publié par l’Institut de la statistique du Québec, l’on voit qu’un Québécois en 2017 avait 28 785 $ en moyenne à sa disposition.

- Le revenu médian des familles (après impôt) de 2016 était de 49 500 $ selon un graphique fourni par Statistique Canada.

- L’âge moyen de la population au Québec est de 41,9 ans au Québec selon le profil du recensement de 2016 – Statcan.

Exemple #1 :

Quand on voit un peu plus haut l’estimation des prix pour une protection selon l’âge, calculons donc qu’un ménage constitué de 2 parents et 2 enfants a accès à 49 500 $ annuellement.

Il dépense environ 39,5 $/mois (donc 474$ par année) en assurance vie temporaire (350 000 $ sur 20 ans) pour moins de ,1% (,957% pour être exact) de leur revenu par année.

Ils protègent ainsi leur hypothèque de 230 000 $, leurs dettes étudiantes de 20 000 $ et prévoient en même temps le remplacement du salaire pour près de 4 ans d’un des parents s’il l’un des deux devait décéder.

Exemple #2 :

Une femme célibataire non-fumeurs de 42 ans (l’âge moyen) décide de souscrire à une assurance vie temporaire de 100 000 $, car elle n’a plus de dettes et veut laisser à sa succession (ses 4 nièces) un peu d’argent pour payer leurs études.

Sa police d’assurances lui coûte donc 16$/mois (192$/année) et cela n’affecte presque pas (,667%) son revenu de 28 785 $.

Elle détermine de diviser ce capital parmi ses nièces de façon équitable (25 000 $/chacune) lors du choix de ses bénéficiaires.

Exemples d’assurance vie temporaire

Voici un tableau qui vous donnera une idée des coûts d’une assurance vie temporaire pour une couverture de 100 000$ (ce ne sont pas des prix officiels, seulement une moyenne des primes obtenues en 2017). Afin de trouver un courtier qui confronte plus de 20 assureurs entre eux, remplissez le formulaire sur cette page.

| Assurance vie temporaire (100 000 $) | ||||

|---|---|---|---|---|

| Homme | Femme | |||

| Non-fumeur | Fumeur | Non-fumeur | Fumeur | |

| 35 ans | 13,15 $ | 24,85 $ | 11,80 $ | 19,75 $ |

| 40 ans | 17,15 $ | 38,15 $ | 14,10 $ | 26,90 $ |

| 45 ans | 25,15 $ | 61,10 $ | 18,75 $ | 38,25 $ |

| 50 ans | 38,35 $ | 91,90 $ | 27,75 $ | 54,85 $ |

| 55 ans | 64,25 $ | 140,70 $ | 44,25 $ | 82,75 $ |

| 60 ans | 110,00 $ | 222,75 $ | 73,85 $ | 128,25 $ |

| 65 ans | 186,75 $ | 333,85 $ | 124,90 $ | 201,25 $ |

| 70 ans | 301,85 $ | 476,50 $ | 201,70 $ | 325,85 $ |

*Nous avons obtenus ces tarifs à l’aide d’un générateur de tarifs (en ligne). Ne vous fiez pas à ces résultats.

Utilisez cette plateforme pour comparer plus de 20 assureurs pour votre assurance vie temporaire avec un courtier partenaire

En remplissant le formulaire sur cette page, vous faites appel à un réseau de courtiers en assurances. Cet outil vous permet de comparer plus de 20 compagnies d’assurances entre elles par l’entremise d’un réseau de plus de courtiers en assurances pour vous fournir la meilleure soumission basée sur vos besoins.

Dans notre marché qui s’ouvre de plus en plus sur le monde, sachez prendre avantage de cette communication aisée pour magasiner du confort de votre foyer. Prenez un petit deux minutes pour remplir le formulaire et bientôt vous recevrez d’un de nos partenaires par téléphone ou par courriel votre proposition conçue sur mesure selon vos critères.

COMPARATEUR D'ASSURANCE VIE TEMPORAIRE

Comparez + 20 Assureurs en 2 min

Un courtier compare et trouve pour vous

la meilleure assurance vie au plus bas prix.