Comparez +20 Assureurs en 2 minutes

COMPAREZ 20+ ASSUREURS D’UN SEUL COUP POUR VOTRE ASSURANCE INVALIDITÉ

« * » indique les champs nécessaires

Faites votre demande dès maintenant !

Quel est le prix d’une assurance invalidité au Québec : l’assurance salaire, c’est quoi ?

- Assurance invalidité, assurance salaire : comment ça marche ?

- Quelques définitions : assurance salaire, assurance invalidité, assurance invalidité hypothécaire, etc.

- Quelle est la définition d’une assurance invalidité ou d’une assurance salaire ?

- La mission d’une assurance invalidité hypothécaire, c’est quoi ?

- L’assurance automobile dans le cas d’un accident

- L’assurance crédit à votre rescousse

- L’ajout à une assurance existante : la garantie en cas de mutilation

- Que fait une assurance maladie grave ?

- L’assurance soins de longue durée, pour qui ?

- L’assurance voyage vous protège dans quels cas ?

- L’assurance vie ne vous coûtera rien si…

- Dix questions importantes en assurance invalidité

- Comment calculer le montant dont vous avez besoin en assurance invalidité ?

- Quel est le prix d’une assurance salaire au Québec ?

- Quand on parle de délai de carence en assurance invalidité, on parle de…

- Comment fonctionne l’imposition en assurance invalidité ?

- Suis-je couvert par le gouvernement : que sont les régimes publics d’invalidité ?

- Quelle est une assurance invalidité individuelle ?

- Que veut dire une assurance invalidité collective ?

- Que couvre l’assurance invalidité de courte durée ?

- L’assurance invalidité de longue durée : est-ce pour toujours ?

- Qui va approuver votre assurance salaire : votre assureur ou votre docteur ?

- Vers qui se tourner quand votre assurance invalidité est refusée ?

- Comment choisir entre les types de contrats d’assurances invalidité ?

- Existe-t-il une assurance salaire sans examen médical ?

- Quels sont les meilleurs assureurs qui offrent l’assurance invalidité ?

- Comparez les offres d’assurance invalidité entre elles avec un courtier partenaire

Désirez-vous assurer votre revenu en cas d’invalidité temporaire ou permanente ?

Selon l’institut de la statistique de Québec, un salarié au Québec gagne normalement 24,23 $ de l’heure en 2017, ce qui lui donne un revenu moyen hebdomadaire de 858,52 $. Lui faut-il une protection en prévision d’une quelconque catastrophe ? Qu’arrive-t-il à ce salarié advenant une blessure ?

- Si cela se produit au travail, la CNESST (la commission des normes, de l’équité, de la santé et de la sécurité au travail au Québec) s’occupera de payer ses coûts jusqu’à son rétablissement.

- Si l’accident survient lors d’un accrochage avec un véhicule, la SAAQ (la société de l’assurance automobile du Québec) paiera la note.

Dans l’éventualité où l’incident provoquant l’invalidité ne tombe pas sous ces ministères, son gagne-pain risque de chuter considérablement, moyennant une couverture adéquate. L’assurance invalidité (appelée aussi assurance salaire), rémunère une personne devenue invalide avec des prestations mensuelles pour un temps déterminé. La Presse dévoilait dans une publication datée du 1er octobre 2006 que 6 travailleurs sur 10 sont couverts par une assurance salaire.

Qu’est-ce qu’une Assurance Invalidité exactement ?

Avez-vous déjà pensé à ce qui se produirait si un accident vous rendait incapable de travailler demain matin ? D’où proviendraient vos revenus pour continuer de payer toutes vos dépenses ?

L’assurance invalidité est une protection qui vient vous offrir un remplacement de de revenu si vous devez invalide et êtes incapable de travailler.

L’assurance invalidité peut couvrir une grosse partie de vos revenus habituels.

- Jusqu’à 60-70% peut être couvert par votre assurance invalidité.

- Les régimes gouvernementaux ne sont pas conçus pour offrir une protection longue durée de qualité.

Mais à quel moment êtes-vous considéré invalide ? Tout dépend de la définition de l’invalidité de votre assureur.

L’assurance invalidité porte également le nom d’assurance salaire, car comme son nom l’indique, la protection couvre votre salaire en cas d’incapacité à travailler.

Avez-vous une assurance invalidité ?

Avez-vous une assurance invalidité ?

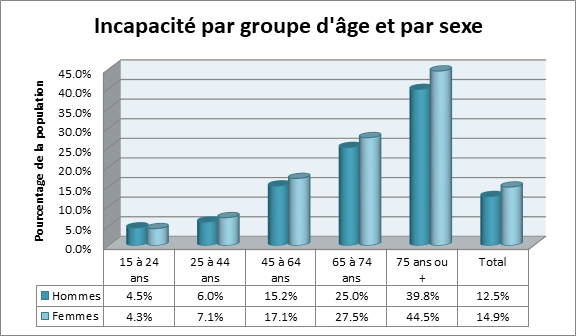

Bon nombre de conseillers financiers suggèrent à leurs clients de prendre une assurance invalidité, et ce, pour une bonne raison ; Statistique Canada nous révélait dans son rapport 2012 (corrigé le 15 février 2017) sur l’incapacité chez les Canadiens âgés de 15 ans ou plus que 3,8 millions de citoyens ont déclaré avoir une incapacité limitant leurs activités quotidiennes. Cela représente près de 14 % de la population au pays !

3,8 millions de citoyens ont déclaré avoir une incapacité limitant leurs activités quotidiennes

Cette publication met aussi en évidence que l’incapacité apparaît vers le début de la quarantaine (43 ans pour être exact). Les hommes, dont la moyenne d’incapacité est de 41,5 ans, souffraient plus tôt de cet état que les femmes (une moyenne d’âge de 44,5 ans). Par contre, les femmes sont davantage susceptibles de déclarer une infirmité que les hommes (15 % pour les femmes versus 13 % pour les hommes).

Voici un graphique qui démontre la prévalence de l’incapacité selon l’âge et le sexe de l’individu :

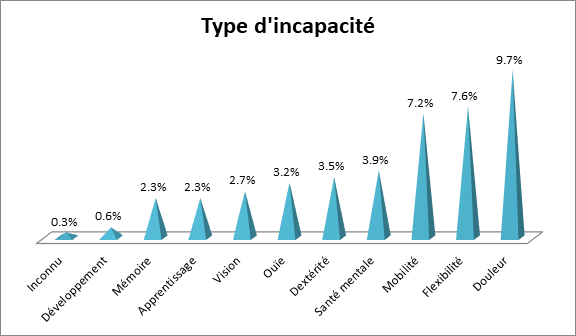

Il est important de noter que les incapacités liées à la flexibilité, la mobilité et la douleur sont les plus répandues. Alentour de 12 %, des citoyens (alentour de 3 millions de personnes) du pays ont déclaré l’un de ses symptômes et un bon nombre d’entre eux ont plus d’une incapacité.

Voici les types d’incapacités qui affectent les Canadiens de 15 ou plus :

Dans l’éventualité malheureuse où vous deviez devenir invalide subitement, posez-vous ces questions importantes :

- ✥ Comment nourrirez-vous votre famille ?

- ✥ Qu’adviendra-t-il de vos prêts personnels et de vos dettes ?

- ✥ Qui paiera le loyer ou l’hypothèque ?

- ✥ À qui incombera la tâche d’acquitter les factures d’électricité, de téléphone, etc. ?

L’assurance invalidité (assurance salaire) représente une solution prisée par plus de la moitié des Québécois. Certains bénéficient d’une assurance salaire collective par le biais d’une association étudiante ou professionnelle. Si vous détenez une assurance salaire avec votre employeur, vérifiez bien votre contrat pour découvrir le pourcentage de vos revenus qui sera remplacé. En général, votre assurance invalidité collective couvrira entre 60 % et 85 % de votre salaire imposable. En second lieu, étudiez bien les détails de votre police pour y trouver la durée maximale de votre entente. Souvent, les prestations protégeront vos finances pour une période courte de 24 mois.

Votre assurance invalidité collective couvrira généralement entre 60 % et 85 % de votre salaire imposable et vous protégera pour seulement 24 mois.

Est-ce suffisant ? Sinon, analysez vos besoins et faites le nécessaire pour mettre en sécurité votre situation financière.

- ✓ Dans le cas où vous effectuez un travail dans lequel votre assurance invalidité collective ne suffit pas pour parer à la perte de vos actifs de façon temporaire ou permanente, souscrivez à une assurance invalidité individuelle.

- ✓ Si votre employeur ne fournit pas du tout une assurance salaire, regardez aussi du côté d’une assurance invalidité individuelle.

- ✓ Au cas où vous occupez un poste sans personnel d’encadrement, comme un travailleur autonome ou un dirigeant de petite entreprise (ou en partenariat avec des associés), ne courez pas la chance de tout perdre. Le réconfort d’une assurance salaire vous enlèvera un poids énorme des épaules.

Quelle police prendre ?

Quelle police prendre ?

Une multitude de compagnies d’assurances présentent le produit qu’est l’assurance invalidité. Laquelle satisfera toutes vos exigences ? En utilisant l’outil de référence de courtier pour la comparaison de prix sur cette page (il est gratuit et ne va vous prendre que deux minutes à remplir), vous confronterez plus de 20 assureurs entre eux avec sans quitter votre logis. Une réponse vous proviendra rapidement avec la soumission idéale qu’un partenaire aura trouvé selon vos besoins.

Assurance invalidité, assurance salaire : comment ça marche ?

À la suite d’une maladie ou d’un incident fâcheux, vous vous retrouvez dans l’incapacité d’effectuer votre travail. Quelle option vous reste-t-il ? L’assurance invalidité, communément appelée l’assurance salaire, compense la perte de votre revenu pour un certain temps. Des prestations mensuelles vous sont versées jusqu’à la fin d’une période prédéterminée. Martin Drapeau, un conseiller en sécurité financière et planificateur financier, déclare que : « Tout le monde devrait souscrire à une assurance invalidité. »

La Presse publiait il y a quelque temps un article intéressant intitulé : « Assurance invalidité : ce qu’il faut savoir ». On y lisait le témoignage de Madeleine Bourque, une dame de 45 ans de Laval, qui remerciait le ciel d’avoir souscrit à une assurance invalidité. Au moment d’une dépression majeure qui l’a empêchée de travailler durant 9 mois, son assureur lui versait des prestations de 1 500 $ à chaque mois qui a tamponné la perte de son revenu régulier. Son hypothèque était payée !

« …tout le monde devrait souscrire à une assurance invalidité. »

Martin Drapeau, conseiller en sécurité financière et planificateur financier.

Voici les trois choses que les compagnies d’assurances vont toujours évaluer avant d’émettre une police d’assurance invalidité :

| Facteurs pris en compte par les assureurs | Les raisons de variation de prix |

| Votre état de santé |

|

| Votre occupation (emploi) |

|

| Votre âge |

|

L’ACCAP (l’Association canadienne des Compagnies d’Assurances de Personnes), nous informait dans une brochure intitulée « Guide sur l’assurance invalidité » qu’un individu sur trois serait reconnu invalide pour une période d’au moins 90 jours avant son 65e anniversaire. Tout le monde connaît l’importance de souscrire à une assurance vie, mais plusieurs personnes ignorent les conséquences désastreuses sur leur budget d’une invalidité se prolongeant.

Si vous avez déjà une assurance invalidité, que ce soit par le biais d’une assurance salaire collective ou avec votre association professionnelle, informez-vous auprès de l’administrateur de régime ou à votre courtier en assurances des avantages de votre assurance invalidité. Préparez une liste de questions afin de ne rien oublier. La personne responsable pourra habituellement vous montrer les réponses écrites dans un livret de garanties ou une copie du contrat d’assurance. Prenez des notes et n’ayez pas peur d’exiger des éclaircissements pour bien saisir l’étendue de votre protection.

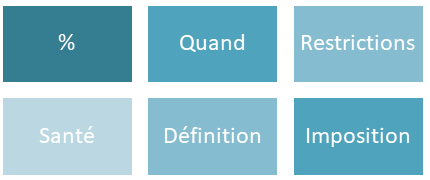

Voici une liste déjà préparée pour vous faciliter le travail :

%

- ➢ Demandez tout premièrement quel pourcentage de votre salaire sera versé en prestation.

- ➢ Quel est le plafond ?

- ➢ Votre assurance invalidité se coordonne de quelle façon avec vos autres protections ?

Quand

- ➢ Les prestations se verseront à quel moment ?

- ➢ Est-ce que le délai de carence est le même si votre invalidité est due à la maladie plutôt qu’à un accident ?

- ➢ S’il y a rechute, le délai de carence recommence-t-il ?

Restrictions

- ➢ Y a-t-il des restrictions ou des exclusions (des maladies préexistantes qui vous restreignent) ?

- ➢ Quelles maladies ou types d’accidents ne sont pas couverts ?

Santé

- ➢ La couverture augmente-t-elle seulement après un examen médical ?

- ➢ Faut-il présenter des preuves de santé pour modifier certaines clauses ?

Définition

- ➢ Quelle est la définition de l’invalidité dans le contrat ?

Imposition

- ➢ Les primes seront-elles exonérées si vous tombez invalide ?

- ➢ Les primes payées suite à l’accident seront-elles remboursées ?

Quelques questions additionnelles pour vous (concernant un régime d’assurances collectives) :

- Puis-je résilier mon régime d’assurances collectives en tout temps ?

- Suis-je protégé pour une période déterminée ?

- Si le barème des primes n’est pas garanti, quelle sera l’augmentation des coûts ?

- S’il y a grève ou si vous quittez en congé (autorisé), êtes-vous protégé ?

- Est-ce possible de transformer le régime d’assurances collectives en assurance individuelle sans examen médical ?

- Le régime est-il assuré ou non : un RASNA (régime d’avantages sociaux non assuré).

Questions à poser sur votre assurance invalidité individuelle :

- L’assurance salaire paiera-t-elle l’impôt sur le revenu reporté (de votre entreprise) si vous êtes un travailleur indépendant ?

- Aurez-vous droit à des réductions sur vos primes si vous ne présentez pas de règlement à l’intérieur d’une certaine période de temps ?

- Dans le cas où vous pouvez encore travailler, mais à un rythme ralenti, recevrez-vous quand même des prestations ?

- Est-ce que votre assurance invalidité a des options d’épargnes afin de vous permettre d’atteindre des objectifs financiers ?

Voyons les grandes règles et les définitions des termes principaux en assurance invalidité !

Quelques définitions : assurance salaire, assurance invalidité, assurance invalidité hypothécaire, etc.

Le lexique de l’assurance invalidité n’est pas très complexe, mais voyons toutefois les nuances dans ces mots spécifiques. Si la mission première de l’assurance salaire semble toujours vous confondre, nous établirons sa valeur et sa fonction de façon claire. Ses notions de base doivent être comprises avant de se lancer dans les questions détaillées.

Quelle est la définition d’une assurance invalidité ou d’une assurance salaire ?

L’invalidité est un état temporaire ou permanent qui survient lors d’un accident, d’un empêchement physique ou psychologique d’accomplir votre emploi. L’invalidité peut aussi résulter d’une maladie dégénérative. Dans la Loi, l’invalidité définit un état mental ou physique qui occasionne l’empêchement d’une personne de subvenir à ses besoins.

Toutefois, la définition de « invalide » varie selon les assureurs. Voyez ci-dessous deux exemples dont les significations diffèrent grandement :

- Vous êtes incapable d’exécuter la majorité des tâches de votre emploi courant.

- Vous n’êtes plus capable d’accomplir les tâches pour lesquelles vous êtes qualifié ou pour tout emploi que vous pourriez devenir qualifié compte tenu de votre expérience et de votre formation.

Voici des situations d’invalidité :

- Suite à une crise cardiaque, un plombier doit prendre du repos.

- Une personne vit un événement traumatisant et est diagnostiquée avec un trouble dépressif majeur.

- Un peintre se fracture le bras en escaladant une montagne et ne peut accomplir son travail pour deux mois.

- Après plusieurs traitements en chimiothérapie, un préposé au service à la clientèle ne peut plus se concentrer sur son travail.

- Une convalescence prolongée suite à un accident de chameau durant un voyage.

- Un AVC (accident vasculaire cérébral) diminue la capacité d’un comptable de travailler avec les nombres.

Assurance salaire en bref !

Assurance salaire en bref !

L’assurance invalidité (assurance salaire) remplace donc le revenu de l’assuré avec des prestations déterminées par le contrat d’assurance. Ces prestations mensuelles vont normalement se déposer pour une certaine période (habituellement entre 2 à 5 ans). Elle se prête bien aux entrepreneurs, aux travailleurs autonomes et aux salariés dénués de protection (assurance invalidité collective).

Assurance invalidité hypothécaire

Assurance invalidité hypothécaire

La mission d’une assurance invalidité hypothécaire, c’est quoi ?

L’assurance invalidité hypothécaire. Celle-ci est une protection qui effectue vos paiements liés à votre prêt hypothécaire en cas d’invalidité suite à un accident ou une maladie. Normalement, la prime est ajustée en fonction du solde réel de votre hypothèque et donc proportionnelle au montant à couvrir.

Assurance automobile

Assurance automobile

L’assurance automobile dans le cas d’un accident

Si vous vous blessez au volant d’un véhicule, l’assurance automobile prévoit des indemnités. Votre contrat va déterminer si cette assurance automobile va être premier ou le second payeur (qui sera le premier payeur entre un régime d’assurance maladie ou une source de revenus secondaires). Peu importe, vos prestations auront à passer par la coordination. Dépendamment de votre localité, si elle a adopté l’assurance sans égard à la responsabilité, vos droits pourraient être clairs : aucun choix de votre source de revenu, sauf s’il y a une circonstance catastrophique.

Assurance crédit

Assurance crédit

L’assurance crédit à votre rescousse

Vous désirez que les paiements de votre carte de crédit soient pris en main si vous devenez invalide ? L’assurance invalidité hypothécaire est une forme d’assurance crédit. De plus en plus de contextes financiers sont assurables, dont les prêts bancaires, automobiles, etc. La période de versements de prestations est précisée dans votre contrat. L’assurance crédit va vous enlever un poids supplémentaire des épaules en cas d’invalidité.

Assurance mutilation

Assurance mutilation

L’ajout à une assurance existante : la garantie en cas de mutilation

Cette option se retrouvera bien souvent au sein de formes de polices d’assurance et offrira un paiement forfaitaire si une perte partielle ou totale de l’usage d’un de vos membres ou s’il arrive quelque chose à votre vue ou votre ouïe. L’assurance mutilation va bien souvent payer les modifications à faire dans votre logis pour vous permettre de vous déplacer avec votre nouvelle condition.

Assurance maladie grave

Assurance maladie grave

Que fait une assurance maladie grave ?

Un diagnostic d’une maladie grave (cancer, maladie cardiaque, un accident vasculaire cérébral, etc.) va entraîner des répercussions financières significatives sur votre budget. L’assurance maladie grave va habituellement rembourser les factures jusqu’à votre rétablissement. Bien que des progrès importants de la médecine améliorent le taux de survie des personnes atteintes par des maladies graves, des frais associés aux déplacements, aux modifications effectuées à votre demeure ou autres coûts gonflent les dépenses sans avis. La couverture de l’assurance maladie grave peut se chiffrer entre 25 000 $ et 2 500 000 $ selon votre choix.

Pour bénéficier du montant forfaitaire de l’assurance maladie grave, une clause de votre contrat stipule un délai prévu de survie associé aux maladies. Le paiement s’effectuera donc quand cette période sera passée.

Voici les raisons habituelles de souscrire à une assurance maladie grave au Québec :

- Elle vous fournira de l’aide à domicile pour ménager les efforts des gens dans votre foyer.

- Elle remplacera parfois en totalité votre revenu et celui de votre conjoint pour que vous traversiez cette épreuve ensemble.

- Elle chassera les ennuis financiers comme les dettes et les frais secondaires durant vos traitements.

- Elle rendra accessible financièrement des remèdes parfois non couverts par l’assurance maladie publique ou privée.

Le Journal de Montréal a publié un article mercredi le 8 novembre 2017 qui survolait le sujet de l’assurance invalidité en situation de crise personnelle. On y apprenait que la plupart des assurances collectives remplacent en gros une ou deux années de salaire. Serait-ce assez pour couvrir votre hypothèque ? N’oubliez pas que si vous perdez l’emploi qui vous donne cette couverture, votre protection disparaît à son tour. Une option (disponible un seul mois suite à votre licenciement) de transfert de votre police en assurance individuelle existe, mais vos primes vont probablement augmenter considérablement.

Analysez vos besoins avec un conseiller financier et renseignez-vous auprès de vos parents sur vos prédispositions de santé. Si vous ne connaissez pas vos parents réels (en cas d’adoption), passez un test ADN de prédisposition génétique. La chaîne de télévision française RMC rapportait justement la vente libre de tests ADN prédictifs en vente aux États-Unis le 25 mai 2017. Ils deviennent de moins en moins dispendieux (entre 200 $ et 500 $ en moyenne) et vous connaîtrez les risques de développement de certaines maladies familiales. En attendant un système moléculaire capable de corriger les défauts du génome, réservez-vous la chance de prévoir les problèmes avant qu’ils ne se développent ou évitez-les complètement !

Assurance soins de longue durée

Assurance soins de longue durée

L’assurance soins de longue durée, pour qui ?

En 2017, les chances que vous surviviez jusqu’à 100 ans n’ont jamais été aussi grandes. Il en va sans dire que plusieurs de ces années enverront bien des Québécois dans les hôpitaux corriger des troubles de la santé. L’assurance soins de longue durée vous procure des soins à domicile ou à votre établissement de soins de longue durée préféré. Cette protection vous verse des prestations non imposables sans devoir prouver vos frais à l’aide de factures. Si vous perdez votre autonomie ou souffrez de troubles cognitifs, cette couverture vous enlève la pression financière d’engager l’aide nécessaire pour vous épauler.

Cette couverture vous aidera à n’importe quel âge. L’invalidité peut surprendre n’importe quand. Quels seraient vos revenus si vous tombiez invalide du jour au lendemain ? L’assurance invalidité verse des indemnités, mais aviez-vous calculé les frais reliés à l’établissement de soins de longue durée ou les soins spécialisés qui devront être payés durant peut-être le restant de vos jours ?

Selon des chiffres rapportés par l’ACCAP dans son « Guide sur l’assurance soins de longue durée » :

- 1,2 billion de dollars seront déboursés pour payer les soins de longue durée des baby-boomers au cours des prochains 35 ans. Seule la moitié de ce montant astronomique sera remboursée par les gouvernements.

- 25 % de la population canadienne aura plus de 65 ans dans 19 ans. À ce moment, un million de Canadiens auront développé une forme de démence.

- 74 % des Canadiens n’ont aucun plan financier en rapport avec leurs soins de longue durée dans leur projet de retraite.

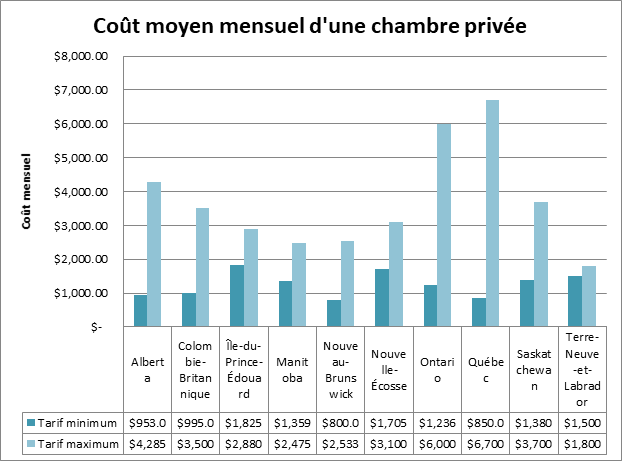

- Les frais moyens en hébergement mensuels dans un établissement s’établissent entre 900 $ et 5 000 $. La variation dépend du financement public auquel vous avez droit et le type de chambre choisi (chambre privée ou semi-privée).

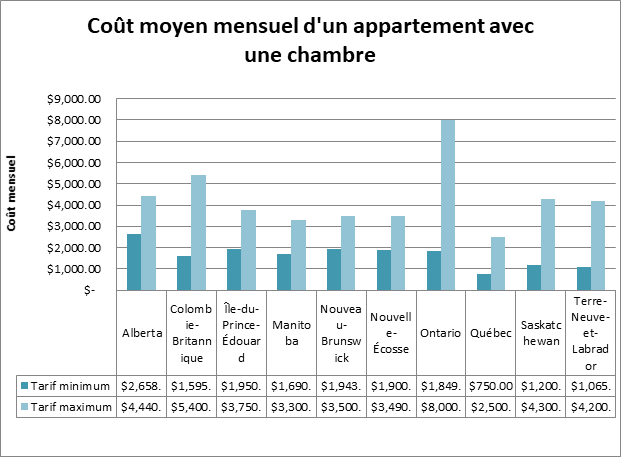

Au Québec, bien des gens ignorent les frais associés aux maisons de retraite (nous mettons dans ce tableau les établissements non subventionnés). Voici les coûts moyens par province canadienne procurée par lifestagecare (Soutien-Étapes vie) d’une chambre privée :

Un second graphique nous présentant la même chose pour un appartement avec une seule chambre :

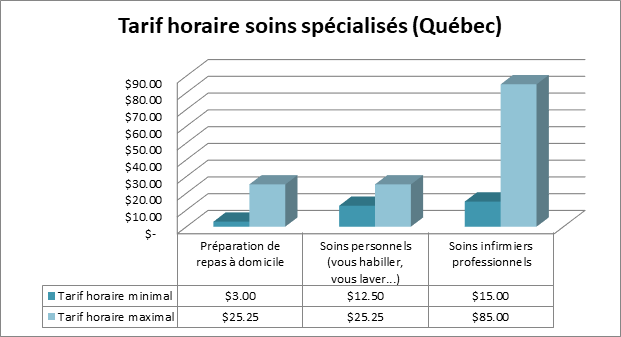

Les soins à domicile peuvent gruger rapidement dans vos économies. L’aide ménagère, les soins infirmiers et les soins personnels peuvent vous coûter entre 12 $ et 90 $ de l’heure selon la province. Voici un résumé des tarifs au Québec :

L’addition des coûts des soins de longue durée peut vite saper votre liquidité et votre épargne. Imaginez si vous deviez payer actuellement des soins de longue durée à domicile à 45 $ de l’heure (3 heures par jour) pour seulement 5 jours par semaine, vos dépenses s’élèveraient à un peu plus de 35 000 $ par année.

Dans un second exemple, vous décidez de séjourner dans un établissement de soins de longue durée puisque vous ne pouvez plus vous occuper de votre logement. À 4000 $ par mois, vos dépenses s’élèveraient à 48 000 $ par année.

À moins d’avoir un coussin financier très important, nous constatons qu’en quelques années, la majorité des foyers québécois n’auraient pas les moyens de soutenir ce type de décaissement.

Assurance voyage

Assurance voyage

L’assurance voyage vous protège dans quels cas ?

Au Québec et même partout au pays, si vous vous présentez dans un hôpital ou une clinique médicale publique, les frais n’apparaissent nulle part : votre régime d’assurance maladie s’en occupe. Qu’en est-il s’il vous arrive malheur à l’étranger ? L’assurance voyage va vous enlever la crainte d’une mauvaise surprise durant votre séjour à l’extérieur du Canada. Les frais médicaux sont très variables d’un endroit à un autre et les soins médicaux hospitaliers peuvent facilement se chiffrer en milliers de dollars !

Advenant l’annulation de votre voyage ou même le vol ou la perte de vos bagages, le transport de votre dépouille s’il vous arrivait quelque chose, l’assurance voyage va permettre de réduire drastiquement les coûts (vérifiez bien votre police pour y découvrir l’étendue de votre couverture).

Assurance vie

Assurance vie

L’assurance vie ne vous coûtera rien si…

… votre contrat a prévu une exonération des primes si vous devenez invalide. Ceci suspendra le paiement de vos primes en préservant votre protection si votre situation dure plus de 6 mois. De nombreux assureurs (dans le cas d’une assurance vie individuelle) ont des clauses offrant des prestations pour les assurés en phase terminale. Quelques compagnies ont même des conditions s’appliquant aux personnes souffrant de maladies graves non terminales. Certaines assurances collectives ajoutent une disposition dans l’entente qui vous épargne le coût de vos primes en assurance vie si vos prestations d’assurance invalidité de longue durée sont approuvées (si les deux polices appartiennent à la même société). Dans un sens ou dans l’autre, consultez votre assureur pour en apprendre plus.

Pour tout savoir sur l’assurance vie, rendez-vous à notre article sur le sujet. Il s’intitule « Pourquoi prendre une assurance vie avant 30 ans au Québec ? ».

Dix questions importantes en assurance invalidité

Nous traiterons en détail des neuf principales questions en assurance invalidité plus bas. Premièrement, vous devez obtenir l’assurance invalidité auprès de sources distinctes. Les voici :

- Une assurance personnelle (individuelle)

- Les régimes d’État (le gouvernement)

- Un régime d’assurances collectives (avec certaines associations, syndicats ou même quelques employeurs)

- Une assurance à des fins spéciales (assurance automobile, assurance mutilation ou assurances maladie graves)

Comment calculer le montant dont vous avez besoin en assurance invalidité ?

Il y a bien des facteurs à considérer quand vous devez déterminer le montant dont vous aurez besoin advenant votre invalidité. Avant d’effectuer l’estimation de la somme voulue, notez vos réponses pour ces 6 questions incontournables et leurs sous-questions :

Quelles sont vos ressources financières actuelles ?

- Quel est votre salaire ?

- Quel pourcentage de votre salaire est nécessaire ?

- Avez-vous des placements ?

- Avez-vous suffisament de liquidité pour subsister un certain temps ?

Quelles sont vos responsabilités familiales ?

- Avez-vous des responsabilités en tant que gardien ou en tant que parent ?

- Combien de personnes dépendent de votre salaire ?

Quelles sont vos dettes ?

- Qui remboursera votre prêt automobile si vous devenez invalide ?

- Qui s’occupera de l’hypothèque de votre demeure si vous en êtes incapable ?

- Combien de temps seriez-vous capable de payer vos dettes avec vos économies ?

À combien ce chiffre vos dépenses mensuelles en ce moment ?

- Quelle somme vous faut-il pour vivre à tous les mois ?

- Seriez-vous d’accord à diminuer votre train de vie ?

Pourriez-vous changer d’emploi sans difficultés ?

- Êtes-vous en mesure de trouver un autre emploi dans votre domaine facilement ?

- Accepteriez-vous de changer d’emploi ?

Quels sont vos projets d’avenir et sont-ils absolus ?

- Qu’arriverait-il à votre plan de retraite si vous deveniez invalide ?

- Pouvez-vous abandonner aisément vos projets familiaux et personnels ?

- Quels sont les projets incontournables ?

- Le document qui détermine vos besoins

- Le document qui démontre votre protection actuelle

Le document qui affiche vos autres sources de revenus

Document 1 : Vos besoins

- Additionnez toutes les dépenses reliées à votre rythme de vie dans une colonne.

- Pour les dépenses annuelles, divisez par 12 et inscrivez-les aussi (si vous prévoyez des rénovations majeures que vous ne pouvez reporter, ne les oubliez pas).

- Ensuite, dans une colonne à droite, reportez seulement les dépenses essentielles. Ne sacrifiez pas tout : plusieurs personnes vont enlever toutes dépenses en rapport avec le logement, mais ne tombez pas dans le panneau. Il arrive souvent qu’un état d’invalidité vous oblige des frais additionnels pour rendre conforme votre logis.

- Faites le total de vos dépenses obligatoires. Voilà vos besoins réels.

Document 2 : Protection actuelle

- Énumérez dans une colonne vos couvertures existantes (assurance salaire collective, assurance invalidité fournie par votre association professionnelle, etc.).

- Inscrivez les montants moyens que vous devriez recevoir en prestations dans une colonne à droite (rappelez-vous que les montants se coordonnent entre eux et qu’additionnés, ils ne peuvent dépasser 85 % de votre salaire normal).

- Faites le total de votre protection courante. Voilà votre couverture advenant une invalidité.

Document 3 : Autres sources de revenus

- Dans la colonne de gauche, listez les autres sources de revenus dont vous disposez (dividendes, les paiements d’assurance vie universelle, etc.).

- À droite, notez les montants estimés que vous croyez recevoir de chaque type de source.

- Faites le total de vos autres sources de revenu Voilà une somme additionnelle qui fera fluctuer vos besoins.

Il suffit alors de comparer votre protection à vos dépenses pour établir vos réels besoins en assurance invalidité. Pour mieux analyser les résultats, présentez vos documents à un professionnel en finance, tel un conseiller en sécurité financière, un courtier en assurance vie ou un planificateur financier.

Quel est le prix d’une assurance salaire au Québec ?

D’habitude, l’assurance invalidité individuelle a une prime fixe jusqu’à vos 65 ans. En comparaison, la prime de l’assurance salaire collective fluctue selon l’âge moyen de l’entreprise ou l’association auquelle vous faites partie (une révision aux 12 mois). Quelques facteurs entrent en jeu pour établir la tarification :

- Selon votre emploi (votre fonction présente-t-elle des risques élevés de blessures ?)

- Selon votre salaire (une moyenne de vos revenus sera calculée)

- Selon votre statut de fumeur ou de non-fumeur

- Selon votre âge (une moyenne de votre groupe d’âge dans votre type d’industrie)

- Selon votre type d’assurance salaire (assurance invalidité individuelle est un peu plus dispendieuse)

- Selon le choix du délai de carence (certaines polices d’assurance invalidité collective ne permettent pas de modifier cette option)

- Selon votre période d’indemnisation désirée (plus elle sera longue et plus vos primes augmenteront)

ESTIMATION DU PRIX* DE L’ASSURANCE INVALIDITÉ AU QUÉBEC |

|||

|

|||

|

MOYENNE PRIX |

|||

| Âge de l’assuré | Montant d’invalidité par mois | Choix d’un délai de carence de 90 jours | Choix d’un délai de carence de 180 jours |

| 20 | 2000 $ | 19,40 $ | 16,80 $ |

| 2500 $ | 24,25 $ | 21,00 $ | |

| 3000 $ | 29,10 $ | 25,20 $ | |

| 3500 $ | 33,95 $ | 29,40 $ | |

| 4000 $ | 38,80 $ | 33,60 $ | |

| 4500 $ | 43,65 $ | 37,80 $ | |

| 5000 $ | 48,50 $ | 42,00 $ | |

| 30 | 2000 $ | 23,60 $ | 20,60 $ |

| 2500 $ | 29,50 $ | 25,75 $ | |

| 3000 $ | 35,40 $ | 30,90 $ | |

| 3500 $ | 41,30 $ | 36,05 $ | |

| 4000 $ | 47,20 $ | 41,20 $ | |

| 4500 $ | 53,10 $ | 46,35 $ | |

| 5000 $ | 59,00 $ | 51,50 $ | |

| 40 | 2000 $ | 50,60 $ | 45,00 $ |

| 2500 $ | 63,25 $ | 56,25 $ | |

| 3000 $ | 75,90 $ | 67,50 $ | |

| 3500 $ | 88,55 $ | 78,75 $ | |

| 4000 $ | 101,20 $ | 90,00 $ | |

| 4500 $ | 113,85 $ | 101,25 $ | |

| 5000 $ | 126,50 $ | 112,50 $ | |

| 50 | 2000 $ | 68,40 $ | 62,20 $ |

| 2500 $ | 85,50 $ | 77,75 $ | |

| 3000 $ | 102,60 $ | 93,30 $ | |

| 3500 $ | 119,70 $ | 108,85 $ | |

| 4000 $ | 136,80 $ | 124,40 $ | |

| 4500 $ | 153,90 $ | 139,95 $ | |

| 5000 $ | 171,00 $ | 155,50 $ | |

| 60 | 2000 $ | 72,80 $ | 64,20 $ |

| 2500 $ | 91,00 $ | 80,25 $ | |

| 3000 $ | 109,20 $ | 96,30 $ | |

| 3500 $ | 127,40 $ | 112,35 $ | |

| 4000 $ | 145,60 $ | 128,40 $ | |

| 4500 $ | 163,80 $ | 144,45 $ | |

| 5000 $ | 182,00 $ | 160,50 $ | |

* Ces prix proviennent de calculatrices automatiques trouvées sur Internet. Ne vous fiez donc pas aux nombres annoncés ici.

Communiquez avec un courtier d’assurances pour qu’il tente de vous trouver le meilleur produit pour vous selon vos critères.

Quand on parle de délai de carence en assurance invalidité, on parle de…

Après avoir commencé votre invalidité, un certain nombre de jours d’attente seront comptés avant que vous ne receviez vos indemnités. Cette période est inscrite dans votre contrat. D’une entente à l’autre, ce délai de carence augmente ou diminue. Si vous ne détenez pas une copie de votre contrat d’assurance invalidité, contactez votre assureur pour vous informer. Au moment de la signature, vous aurez à choisir un délai de carence entre 30 jours, 60 jours, 90 jours ou 120 jours. Si vos moyens financiers sont bons (si vous détenez un bon coussin financier à la banque), optez pour un délai plus long, vos primes diminueront.

Notez que plusieurs employeurs offrent des congés de maladie. Signifiez-lui de votre intention de prendre quelques congés de maladie pendant ce délai de carence si vous jugez avoir besoin cette somme.

Comment fonctionne l’imposition en assurance invalidité ?

Il se peut que vous ayez à payer de l’impôt sur vos prestations d’invalidité versées par votre assureur. Encore une fois, la meilleure façon de le savoir est de communiquer avec votre compagnie d’assurances.

Deux cas pourraient s’appliquer :

| Payez-vous votre assurance invalidité ? | Dans ce cas, voici ce qui arrive… |

| Oui | Si vous payez la totalité de votre assurance invalidité sans une contribution de votre employeur ou d’une association quelconque, vos prestations reçues durant votre période d’invalidité ne seront pas assujetties à l’impôt. |

| Non | Si votre syndicat, votre employeur ou une association défraie une partie de votre assurance invalidité, les montants versés pendant votre invalidité seront imposables. |

| Je ne suis pas sûr | Dans le cas où vous doutez de cette information et que vous n’avez pas votre copie de l’entente, contactez votre assureur pour mettre cela au clair. |

Il se peut que certaines personnes décident d’exercer de menus travaux pour se procurer un revenu d’appoint pendant leur période d’invalidité. Attention ! Un bon nombre de gens se retrouvent face à un autre problème. Voici un exemple qui met en perspective un gagne-pain secondaire :

Quand la compagnie d’assurances apprend que Simon gagne de l’argent, elle ajuste les prestations en conséquence. Il croyait récolter davantage à la fin du mois, mais ce n’est pas le cas. Si votre situation ressemble à celle de Simon, appelez votre assureur pour connaître les conséquences d’un revenu d’appoint.

Suis-je couvert par le gouvernement : que sont les régimes publics d’invalidité ?

Le site « L’autorité » dans son billet sur l’assurance invalidité nous mettait au courant des régimes publics d’invalidité qui peuvent vous offrir des prestations sans que vous n’ayez à payer des primes à un assureur. Êtes-vous admissible à ces régimes publics ? Parfois, ces sommes s’ajoutent à vos prestations d’invalidité, mais habituellement, votre compagnie d’assurances coordonnera ces montants avec ces régimes. L’assureur limitera donc bien souvent son apport financier selon vos indemnités offertes par les régimes publics d’invalidité.

Voici les principaux services gouvernementaux qui vont couvrir certaines formes d’invalidité :

| CNESST | SAAQ | RPC/RRQ | |

| Le nom de l’organisme ? | Commission des normes, de l’équité, de la santé et de la sécurité du travail. | Société de l’assurance automobile du Québec. | Régime de pensions du Canada et le Régime de rentes du Québec. |

| Administré par qui ? | Organismes provinciaux. | Par le gouvernement du Québec. | Gouvernements fédéral et provincial. |

| Type d’invalidité (causé de quelle façon) ? | Si votre blessure se déclare lors de votre emploi, la CNESST paiera des prestations. | Si vous vous blessez ou décédez au cours d’un accident de la route, la SAAQ paiera des prestations. | Si votre état d’invalidité devient permanent, vous pouvez être admissible à des rentes d’invalidité. |

| Financé par qui ? | Le gouvernement du Québec. | Le gouvernement du Québec. | Les salariés et les employeurs avec leurs cotisations au RPC et à la RRQ. |

| Y a-t-il des restrictions ? |

|

|

Doit avoir cotisé au RPC/RRQ :

|

| Pour plus de détails, voici leurs sites web : | Site de la CNESST | Site de la SAAQ | Site de Retraite Québec |

Quelle est une assurance invalidité individuelle ?

L’assurance invalidité individuelle est achetée par une seule personne à la fois. Les travailleurs autonomes devraient indubitablement se munir d’une protection contre la perte de leur revenu puisqu’ils ne reçoivent aucune aide extérieure. Il y a de nombreux avantages de choisir vos critères en assurance invalidité individuelle :

- ✓ Optez pour une durée qui vous convient le mieux selon votre situation financière.

- ✓ Décidez d’un délai de carence pour diminuer le prix de vos primes.

- ✓ Préservez votre protection même si vous perdez votre emploi.

Les travailleurs autonomes devraient indubitablement se munir d’une protection contre la perte de leur revenu puisqu’ils ne reçoivent aucune aide extérieure.

Comment faire une demande d’assurance invalidité individuelle ?

Sachez que votre demande sera probablement scrutée à la loupe par l’assureur. Quand vous aurez transmis votre formulaire par l’entremise d’un courtier en assurances, les renseignements s’y trouvant détermineront le coût de vos primes futures. Parmi les détails que vous leur dévoilerez, vous les mettrez au courant de :

- Votre emploi occupé.

- Vos revenus actuels.

- Vos passe-temps.

- Votre état de santé.

Dans quelques cas, un examen médical ou des renseignements supplémentaires pourraient vous être exigés. Ne craignez rien ! Très peu de gens se voient refuser une assurance invalidité. Si votre contexte financier ou de santé pose problème, une surprime s’impose. Votre profession comporte des risques élevés ? Des ajustements seront apportés comme une période de versement des prestations écourtée ou un délai de carence allongé.

Si j’ai des problèmes de santé, serais-je refusé pour mon assurance invalidité individuelle ?

Pas nécessairement. L’assurabilité se base sur une multitude de critères. Soyez honnête avec votre courtier en assurances et il magasinera pour vous les assureurs qui admettent des personnes un peu plus à risque. Si vous essuyez des refus de l’ensemble des compagnies d’assurances, informez-vous auprès de votre courtier d’assurances pour une assurance vie. Les barèmes sont différents et vous pourrez peut-être annexer des protections supplémentaires.

Que veut dire une assurance invalidité collective ?

Cette forme d’assurance invalidité s’appelle très souvent « assurance salaire ». Elle est offerte aux membres d’une société (une association professionnelle ou une entreprise publique ou privée). Dans la majorité des cas, vous avez l’obligation d’y adhérer et il y a des restrictions sur les choix de protection.

La démarche pour souscrire à ce type d’assurance invalidité repose habituellement auprès de votre employeur ou de votre syndicat. Il arrive bien souvent qu’une entreprise comptant des milliers d’employés ne force pas leurs membres à remplir le formulaire médical. Par opposition, une société plus modeste n’aura pas cette facilité d’adhésion à son régime. Il arrive qu’un individu soit refusé pour des raisons médicales. En outre, des renseignements médicaux vont parfois être exigés sur chaque employé pour évaluer le risque qu’ils représentent.

Que couvre l’assurance invalidité de courte durée ?

Pour bien comprendre l’assurance invalidité de courte durée, consultez le tableau ici-bas :

| Questions sur l’assurance invalidité de courte durée | Réponses |

| Quand entre-t-elle en vigueur ? | En comparaison avec l’assurance invalidité de longue durée, elle entre en vigueur auparavant. |

| Valide pour combien de temps ? | Une durée de temps précise. Normalement, ceci représente quelques semaines. |

| Combien recevrez-vous ? | Un pourcentage établi de votre salaire moyen. Habituellement, vous aurez moins de 70 % de votre revenu habituel. |

| Les autres options ? | Si vous ne possédez pas une assurance salaire de courte durée, consultez la section sur les régimes publics d’invalidité (vous pourriez y avoir droit). |

L’assurance invalidité de longue durée : est-ce pour toujours ?

Qu’en est-il pour l’assurance invalidité longue durée ? Voyez les renseignements utiles à ce type d’assurance salaire dans ce tableau :

| Questions sur l’assurance invalidité de longue durée | Réponses |

| Quand entre-t-elle en vigueur ? | Elle entre en vigueur quand vos indemnités de courte durée ou vos prestations d’assurance-emploi sont écoulées. |

| Valide pour combien de temps ? | Votre contrat établit la période maximale. Certaines ententes permettent des versements de prestations d’invalidité jusqu’à 65 ans. |

| Combien recevrez-vous ? | Ce calcul apparaît dans votre contrat. |

| Exonération des primes ? | Si vous devenez invalide, certains contrats ont prévu l’exonération des primes aussi longtemps que vous demeurez dans cet état. |

Qui va approuver votre assurance salaire : votre assureur ou votre docteur ?

Le mythe populaire fait croire à l’ensemble de la société que le médecin a le dernier mot sur l’acceptation du statut d’invalidité. Ce n’est pas le cas !

Puisque la compagnie d’assurances détient le contrat et sera la personne morale responsable de verser les prestations, elle décide (en se basant sur tous les renseignements qu’elle recueille lors de son investigation) de statuer sur votre situation. Ceci détermine si vous aurez droit ou pas aux prestations d’invalidité stipulées dans votre contrat.

Vers qui se tourner quand votre assurance invalidité est refusée ?

Quelques circonstances imprécises ou des problèmes de communication surviennent entre l’assuré et l’assureur concernant l’assurance invalidité. Si vous vous retrouvez dans une telle situation, tentez premièrement d’entrer en communication avec l’assureur pour régler la confusion.

Si la compagnie d’assurances a tort à votre sujet et que votre cas se complique, il existe des mesures légales qui vous défendent. Déposez alors une plainte à l’AMF (Autorité des marchés financiers) en vous rendant sur leur site web. Un agent du centre d’information écoutera votre reproche et vous accompagnera dans les prochaines étapes.

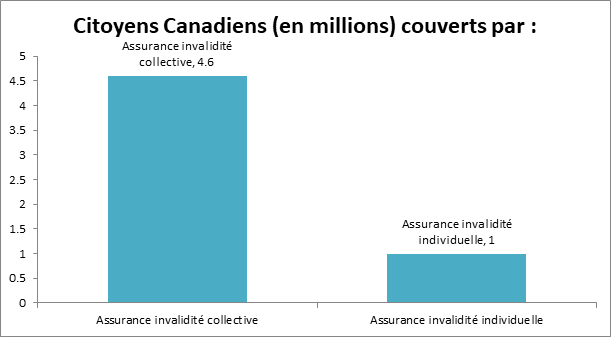

Comment choisir entre les types de contrats d’assurances invalidité ?

Au Canada, près d’un million de citoyens possèdent leurs propres polices d’assurance invalidité individuelle (donnée fournie par l’Association canadienne des compagnies de personnes). Puisque nous avons déjà traité des types d’assurances salaire un peu plus haut dans cet article, prenons le temps de les confronter selon leur popularité (les statistiques proviennent de l’Édition 2015 des « faits sur les assurances de personne au Canada » publiés par l’ACCAP):

Et pour mieux départager les différences entre ces protections, comparons-les dans un tableau pour bien comprendre les forces et les faiblesses de chaque produit avant de traiter des grandes catégories de contrat en assurance salaire :

| Questions | Assurance salaire individuelle | Assurance salaire collective |

| Vous perdez votre emploi ? | Vous conservez votre police. | Habituellement, vous perdez votre police. |

| La complexité du processus de réclamation ? | Plus long que l’assurance invalidité collective. | Simplifié. |

| Son coût ? | Plus dispendieuse. | Moins dispendieuse. |

| Y a-t-il des exclusions médicales ? | Assez souvent, oui. | Les grandes sociétés facilitent la souscription (sauf si vous souffrez d’une condition médicale sévère 3 mois ou 12 mois après votre emploi). |

| Possibilité d’options ? | Elles sont toutes disponibles. | Elle est normalement configurée pour l’ensemble de l’entreprise ou l’association. |

| Définition de l’invalidité ? | Très claire et ciblant votre emploi. | Plus large pour vous retourner sur le marché au plus vite. |

| Pouvez-vous réclamer partiellement votre salaire ? | Oui. | Non. |

| Devez-vous présenter des preuves de santé ? | À la signature du contrat seulement. C’est le principal facteur pour établir le montant de vos primes. | Pas toujours. Si vous travaillez pour une grande société, vous pouvez être automatiquement accepté. |

| Est-ce que fumer va changer le prix de vos primes ? | Oui. Vous verrez une variation entre 10 % et 30 % du coût des primes entre un fumeur et un non-fumeur. | Pas toujours. Si vous travaillez pour une grande société, vous pouvez parfois payer la même somme. |

| Cette police appartient à ? | Vous. | Votre employeur. |

En bref, si vous détenez déjà une assurance salaire collective, calculez si cette couverture sera suffisante advenant un incident fâcheux. Reportez-vous à notre section « Comment calculer le montant dont vous avez besoin en assurance invalidité ? » pour découvrir vos besoins financiers.

Trois catégories d’assurances salaires décryptées pour vous !

En magasinant votre assurance salaire au Québec, vous allez vite vous rendre compte qu’il y a de grandes catégories de types de polices. Si vous cherchez l’assurance salaire la plus complète, l’assurance invalidité individuelle vous offre une couverture beaucoup plus détaillée et souple. Quand vous souhaitez sécuriser vos finances personnelles et celle de votre famille, il est préférable de prendre une assurance qui comblera tous vos besoins.

L’assurance salaire à renouvellement garanti : explication.

Dans ce type de contrat, l’assureur a l’obligation de renouveler votre police d’assurance salaire. Sachez qu’il aura le droit de majorer les primes (ce droit lui est seulement permis s’il augmente le coût des primes pour une catégorie complète d’assurés). La compagnie d’assurances a le loisir de modifier les conditions de l’entente (normalement à tous les 12 mois).

Voici quelques situations qui feront à coup sûr bondir vos primes (ou du moins ajouter des exclusions* à votre police) :

- Si vous perdez votre emploi ou décidez tout simplement de changer de métier.

- Si votre condition médicale se détériore.

- Si votre salaire augmente ou descend.

* Qu’entend t’on par exclusions ?

* Qu’entend t’on par exclusions ?

Exemple : si vous développez des maux de dos ou une dépression vous est diagnostiquée, l’assureur ne voudra pas compenser pour une perte de revenus liée à ces conditions médicales.

Quelle est une assurance invalidité non résiliable ?

Durant toute la durée stipulée dans votre contrat d’assurances salaire, l’assureur ne pourra résilier votre police ni augmenter le coût de vos primes. Vous trouverez l’assurance invalidité non résiliable bien souvent sous les noms « assurance invalidité non résiliable avec garantie de renouvellement » ou « assurance salaire irrévocable ».

Normalement, votre contrat se terminera à vos 65 ans, ce qui représente la meilleure forme d’assurance salaire au Québec. La directrice Claudine Cloutier du Groupe Cloutier (un cabinet en services financiers) déclare que l’assurance invalidité irrévocable est : « … la Cadillac de l’assurance invalidité ! ». Cette protection vous coûtera un plus cher, mais puisque votre contrat est irrévocable, peu importe si vos revenus ou votre condition médicale se détériorent, votre police d’assurances invalidité non résiliable vous accompagnera et les prestations prévues seront versées.

« L’assurance invalidité irrévocable, c’est la Cadillac de l’assurance invalidité ! »

Claudine Cloutier, directrice du cabinet en services financiers Groupe Cloutier

Ce type d’assurance salaire demande une plus grande part de risque des assureurs et ils sont prudents quand vient le temps d’accorder ce type de couverture. Habituellement, si vous occupez un emploi très stable ou à haut revenu, comme un docteur, un dentiste ou un avocat, vous aurez plus de chance de souscrire à cette merveilleuse protection. Dans le cas contraire, un travailleur autonome en lancement de projet se verrait refuser cette police à coup sûr. Si ses revenus au bout de quelques années deviennent prévisibles et assez élevés, il aurait alors la chance de prendre une assurance invalidité irrévocable.

Et l’assurance salaire commerciale, qu’est-ce que c’est ?

Avec l’assurance salaire commerciale, votre compagnie d’assurances peut décider de renouveler votre police telle qu’elle est, en majorant les primes (en raison de règlements antérieurs) ou même de refuser de poursuivre la protection.

Existe-t-il une assurance salaire sans examen médical ?

Oui. Plusieurs compagnies d’assurances recherchent le moyen de satisfaire les demandes des consommateurs. Le produit qu’est celui de l’assurance invalidité sans examen médical reçoit de plus en plus d’attention pour son approche innovatrice. Plusieurs personnes, restreintes dans leurs choix de polices à cause de leur âge ou leurs conditions médicales se tournent vers l’assurance salaire sans examen médical (nommée aussi à adhésion garantie).

Un tableau va vous donner une idée des prix de ce produit. Ceci est basé sur une moyenne du marché en 2017. Ne pas se baser de façon définitive sur ces tarifs.

Voici quelques détails offerts par une assurance invalidité sans examen médical :

| Critères en observation | Détails de l’assurance salaire sans examen médical |

| Prestations offertes | Entre 400 $ et 2 500 $ par mois selon le contrat. |

| Période moyenne d’indemnisation | La plupart des assureurs limitent à 24 mois la période couverte par cette protection. |

| Renouvellement limite | À 65 ans, cette police disparaît. Il faut avoir entre 18 et 55 ans pour avoir le droit à cette couverture. |

| Coût de la prime | Vous choisissez habituellement une période de 10 ou 20 ans sur laquelle vous désirez cette protection. Selon votre âge, si vous fumez et vos choix, votre prime sera choisie. La prime n’est pas garantie, c’est-à-dire que l’assureur peut vous ajouter une surprime au renouvellement. |

| Délai de carence | 90 jours à partir du diagnostic de l’invalidité. |

| Type de contrat | Vous choisissez entre 10 ou 20 ans au début. |

| Qui est le bénéficiaire ? | Vous-même, le titulaire. |

| Exonération des primes | Après la période de 3 mois d’invalidité complète, la compagnie va exonérer les primes subséquentes jusqu’au moment où ses prestations stoppent. |

| Indemnité rétroactive | Au bout de six mois d’invalidité complète (payée), l’assureur paie les indemnités du délai de carence. |

| Remboursement des primes | Si vous passez 20 ans sans faire de réclamation, 75 % du montant de vos primes versées vous sera remboursé. |

| Quelles invalidités sont couvertes ? |

|

| Exclusions |

|

| Conditions préexistantes | Si vous souffrez d’un état médical préexistant (durant une période de 12 à 24 mois après la signature du contrat), l’assureur ne remboursera que les primes versées par l’assuré. |

Quels sont les meilleurs assureurs qui offrent l’assurance invalidité ?

Quand vous tentez de dénicher la meilleure assurance invalidité sur le marché, une très longue liste d’assureurs se dresse. Ils proposent tous des solutions différentes qui comprennent une variété de clauses qui vous permettront des fois de protéger certains aspects financiers qui vous angoissent. Nous vous énumérons une liste non exhaustive des compagnies d’assurances vous offrant l’assurance invalidité dans une forme ou une autre.

Pour mieux naviguer à travers ce dédale complexe, prenez le soin de remplir le formulaire gratuit sur cette page pour comparer + de 20 assureurs entre eux.

| Nom de la compagnie | Fondée en… | Nombre d’employés | Siège social | Produits d’assurance invalidité |

Financière Manuvie |

1887 | 47 000 | Toronto, Ontario |

|

Humania Assurance |

1874 | 206 | Saint-Hyacinthe, Québec |

|

Canada-Vie |

1847 | 19 000 | Winnipeg, Manitoba |

|

Desjardins Assurance |

1900 | 47 655 | Lévis, Québec |

|

Industrielle Alliance |

1892 | 6 000 | Québec, Québec |

|

SSQ Assurance |

1944 | 2 000 | Québec, Québec |

|

Financière Sun Life |

1871 | 30 000 | Toronto, Ontario |

|

RBC Assurances |

1864 | 2 500 | Mississauga, Ontario |

|

Croix Bleue du Québec |

1942 | 364 | Montréal, Québec |

|

CIBC |

1867 | 37 000 | Toronto, Ontario |

|

Comparez les offres d’assurance invalidité entre elles grâce à cette plateforme de référence de courtier

Prenez deux minutes de votre temps maintenant pour remplir le formulaire et trouver un courtier pour comparer + de 20 assureurs entre eux. Il suffit de remplir le formulaire sur cette page en mentionnant vos exigences et vos critères. Cet outil de comparaison de prix gratuit va vous permettre de trouver la meilleure solution en assurance invalidité pour vous grâce à un réseau de courtier partenaire.

COMPAREZ 20+ ASSUREURS D’UN SEUL COUP POUR VOTRE ASSURANCE INVALIDITÉ

« * » indique les champs nécessaires

Faites votre demande dès maintenant !